每年最高省30%

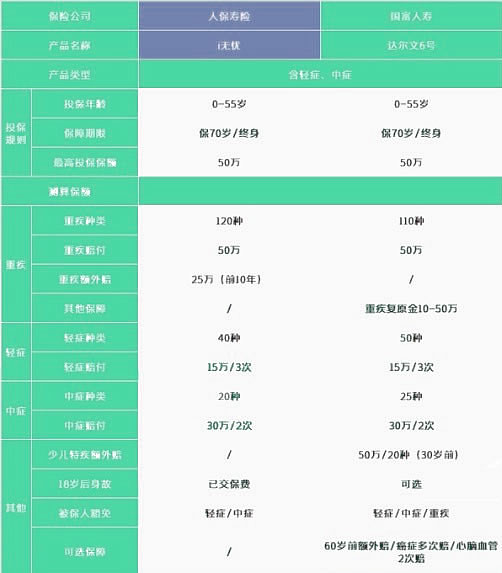

一、2022达尔文6号与人保i无忧重疾险对比好不好?

↓

我们来简单说一下它们的区别:

1、重疾额外赔

达尔文6号,是有重疾额外赔的,不过叫作“重疾关爱金”,需要附加。

重疾关爱金,在保单前5年-60岁前首次重疾,能多赔80%的保额,相当于买50万,赔90万。

此外,达尔文6号还有重疾复原金,也就是在60岁前确诊重疾,每满1年,保额恢复20%,最多恢复到100%,相当于多了一次赔付重疾的机会。

人保i无忧,在保单前10年确诊重疾,能多赔50%的保额,相当于买50万,赔75万。

2、少儿特疾额外赔

达尔文6号,有少儿特疾保障。它保了20种少儿特疾,在30岁前确诊,能多赔100%的保额。

人保i无忧,虽然孩子也能买,但缺失了这项保障,不是很全面。

3、身故

人保i无忧重疾险,是自带身故保障的,不过是身故赔保费,而不是买多少保额赔多少。

达尔文6号,这项保障可以自由选择附加,附加后保费会贵20%-30%差不多。

4、可选保障

人保无忧,框架比较简洁,没有什么可选保障。

而达尔文6号,可选保障比较多,有上面提到的重疾关爱金、身故,还有癌症多次赔、心脑血管2次赔付。大家可以根据自己的需求附加。

二、人保i无忧重疾险怎么样?可以赔多少钱?

接下来就通过一个假设案例来演示这款产品能赔多少钱。

假设30岁的吴先生是一家网络公司的高管,未雨绸缪,他想有一份重疾保障,让未来的生活更稳定。

经过千挑万选之后吴先生选择了人保i无忧重疾险,投保时吴先生选择50万保额,分30年缴费,保终身,附加中症轻症保障。

那么吴先生每年需要缴纳的保费是7800元。

保单第2年,吴先生不幸确诊中度脑损伤,确诊的疾病是保险合同约定的中症,因此保险公司应该赔付的中症保险金为:50万×60%=30万。

保单第5年,吴先生不幸确诊严重川崎病,这个疾病是保险合同约定的重疾,保险公司应该赔付的重疾保险金是:50万×150%=75万。

至此,吴先生共获得105万的理赔金,能较好的应对重疾带来的风险。

如需了解2022年更多重疾险产品请点击:2022目前最好的重疾险

如需了解2022年重疾险产品请点击:达尔文6号重疾险

如需了解2022年少儿重疾险产品请点击:大黄蜂6号少儿重疾险

如果您对达尔文6号与人保i无忧重疾险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!