每年最高省30%

经过去年12月份的下架潮,目前在售的互联网重疾险没有几款,不过还没买的朋友也不用着急。

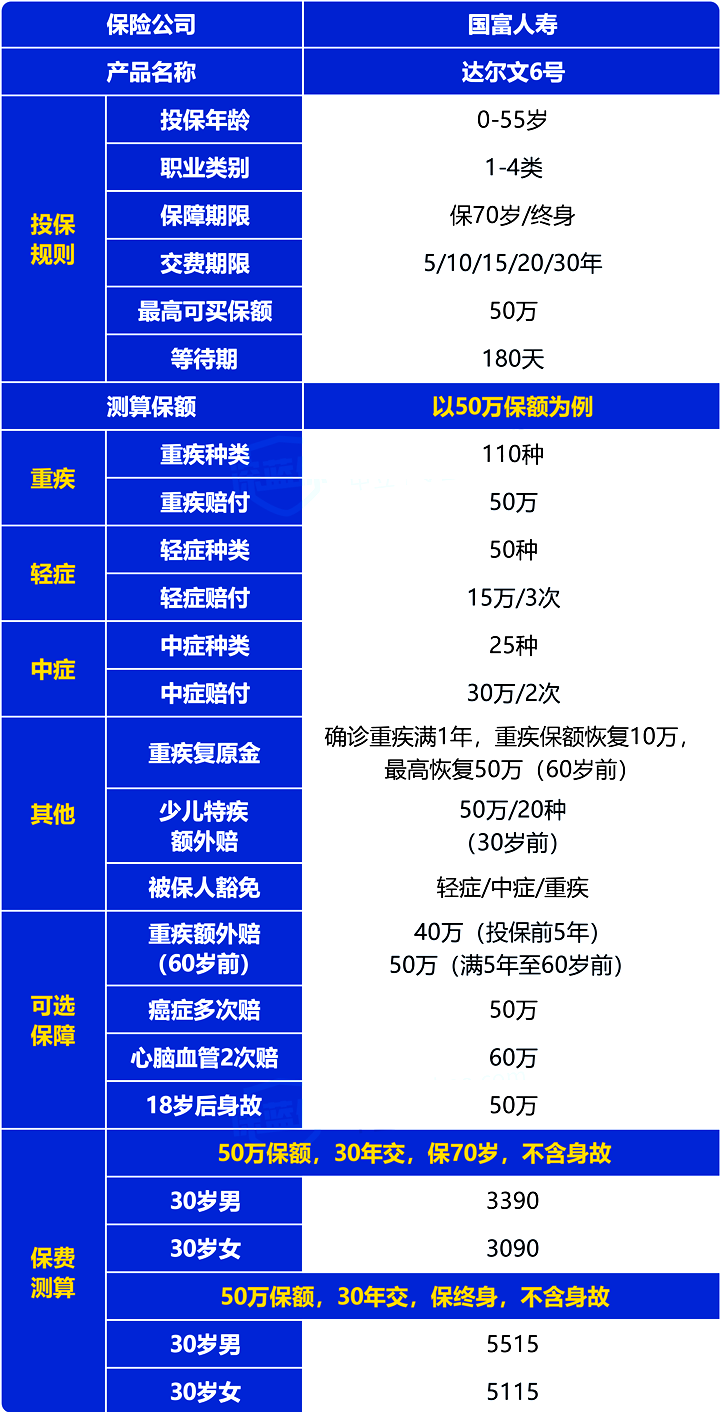

这不,就在昨天,国富人寿上线了一款新重疾险——达尔文6号,60岁前最高额外赔100%,买50万赔100万,价格也不贵。

如果选择保70岁,比新规前的高性价比产品还便宜。

达尔文系列的重疾险,保障一直很不错,这次的达尔文6号具体表现怎么样,我们一起来看下:

整体来看,达尔文6号 的保障比较丰富,它保70岁跟之前的 达尔文5号荣耀版 相比,价格还便宜几百块。

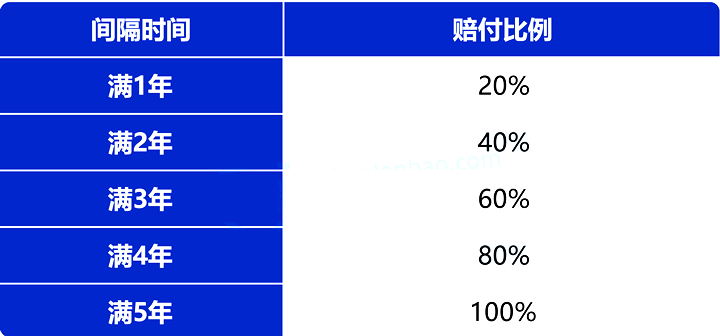

特点1:60岁前重疾能赔2次

达尔文6号自带重疾复原金,是比较有特色的一项保障,相当于“低配版”的重疾多次赔:

在60岁前,如果确诊了重疾,间隔满1年再患其他不同种重疾还能再赔1次,两次重疾的间隔时间越长,赔得越多,最高赔100%保额:

举个例子,如果确诊了癌症,赔了100%保额,5年后又患了严重慢性肾衰竭,可以再赔100%保额。

不过这项保障只在60岁前有效,60岁及以后就不会赔复原金了,考虑到这项保障也是自带的,所以也算是锦上添花。

特点2:60岁前重疾能赔两倍

达尔文6号 可以选择附加60岁前重疾额外赔,在家庭责任比较重的时期享有更高保额:

投保前5年:患重疾能额外赔80%,买50万能赔90万。

投保满5年至60岁前:患重疾能额外赔100%,买50万能赔100万。

选上之后保费贵一千多,我们帮大家对比过还是挺划算的,想要高保额的朋友可以考虑加上。

互联网新规实施以来,新出的“互联网专属”重疾险并不多,我们拿已经上线的几款产品来对比一下,看看 达尔文6号 的性价比怎么样:

直接说结论:

无论是保70岁还是保终身,达尔文6号 都非常有优势,可以优先考虑这款。

我们也拿达尔文6号跟之前的好产品对比过,它基础保障保70岁的价格比 朱雀·守卫加 还要便宜,保终身比 超级玛丽5号 贵几十块,保障相差也不大。

它加上60岁前额外赔比之前的好产品贵两三百,不过投保满5年到60岁前也比它们多赔了20%保额,想要买高保额的朋友可以考虑加。

总的来说,达尔文6号性价比还是非常不错的,如果之前还没买过重疾险,可以考虑这款产品。已经买过不着急加保的朋友,也可以再观望一下。

达尔文6号 的可选保障比较多,除了前面分析过的60岁前额外赔,还有癌症多次赔和心脑血管2次赔保障。

不过这两项我们只能选其中一项附加,不能同时选。

下面我们来看看这两项保障:

下面我们重点先来看癌症多次赔的保障:

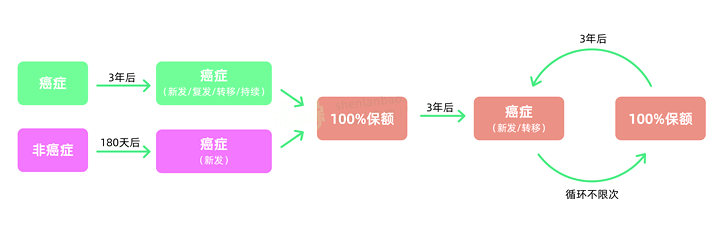

1、癌症多次赔

达尔文6号的癌症多次赔不限次数,很有意思,我们用一张图给大家介绍一下:

虽然它的癌症多次赔没有次数限制,不过后续仅限癌症的新发和转移才能赔。

一般人不会用到很多次,所以我们也不用过于关注它的赔付次数。

2、心脑血管2次赔

心脑血管2次赔包含了较重急性心肌梗死、严重脑中风后遗症等10种特定心脑血管疾病:

首次确诊特定心脑血管疾病:1年后再次确诊同一种病,能再赔120%保额。

首次确诊其他重疾:180天后确诊特定心脑血管疾病,也能赔120%保额。

总的来说,癌症多次赔和心脑血管2次赔两项保障都不错,加上后价格没有贵很多。

而根据中国精算师协会发布的《国民防范重大疾病健康教育读本》得出,无论是男性还是女性,癌症在任何年龄段的发病率都比其他重疾高不少。

所以如果要二选一,我们也更建议选癌症多次赔。但如果家族有心脑血管病史,想加强这方面的保障,也可以考虑加心脑血管2次赔。

另外要注意,无论是附加癌症多次赔还是心脑血管2次赔,都不能和重疾复原金(上面提到的60岁前重疾赔2次)叠加赔付。

例如附加了癌症多次赔,在40岁时确诊了脑中风后遗症,1年后又确诊了癌症,癌症多次赔能赔100%保额,重疾复原金的20%保额就不会赔了,但60岁前还有效。

如果您对国富达尔文6号感兴趣或者有其他疑问,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

更多资讯请点击:网红寿险回归!同方全球臻爱定寿怎么样?

2022平安全家福住院医疗保险保什么?有什么优势