每年最高省30%

在疫情防控过程中,就有不少餐饮老板抱怨着“资金撑不住了”。就拿在国内市场非常风靡的“海底捞”来举例吧!据海底捞的半年报数据显示,疫情期间,门店关停了将近50天的时间,这直接导致今年上半年的营收仅有97.61亿元,净亏损9.65亿元,跌幅超200%!

其实,就连上市企业“海底捞”的业绩都如此惨淡了,就不要说那些默默无闻的餐馆,又或者是那些普通老百姓们开的小餐馆了。所以,全国餐饮业交出这样的成绩单,也确实是在意料之中的。

有办法解决诸如此类问题吗?

我们只能做到把自己这一摊儿的安全隐患尽力排除掉,那周围的呢?万一因为其他不可抗力影响正常营业,我们又能做些什么来减少损失呢?买营业中断险可以补贴多少钱?

从去年开始,餐饮业经历了动荡的两年。先是去年疫情导致的堂食数量锐减,又到今年蔬菜、猪肉、调味品等上游原材料涨价潮,连海底捞这样家大业大的连锁集团都已经开始收缩战线,更毋论众多中小商户,任何一点“风吹草动”都可能挤压本就岌岌可危的利润空间,对现金流造成巨大压力。

这个时候如果买上一份买营业中断险,说不定可以解决我们一点困难,虽然说不能完全解决问题,但是最起码还有一点帮助,今天小编要给要给各位小商户们介绍一款非常实用的保险,叫做小微商户财产营业中断保险。

接下来我就把这款小微商户财产营业中断保险(以下简称小商营业中断险)的详细内容给大家说说。小微商户财产营业中断险保什么?

小商营业中断险有两项保障责任,财产基本险和营业中断津贴。

根据企业的规模分成四个保障计划:

10人以下的企业,每年保费180元;

11-50人的企业,每年保费318元。

51-500人这一档比较特殊,分两种情况。

第一种对行业没有限制的,每年保费900元;

第二种对行业有限制,每年保费1480元。

第二种方案贵是因为它的保额要比第一种高不少,理赔时会更划算。

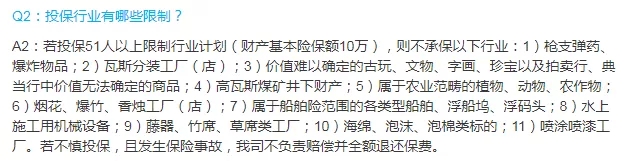

不过为了控制成本,第二方案排除了很多危险因素较高的行业,具体如下图所示。

四个计划的保额是递增的,价格越贵的保额越高。

下面以180元的10人以下小企业版为例,讲一下两项责任的具体内容。

(1)财产基本险

保额两万,对火灾、爆炸、雷击、飞行物体及其它空中运行物体坠落造成的被保企业损失予以赔偿,具体金额以保险公司审核结果为准。

(2)营业中断津贴

在保障期内,被保的经营场所突发公共卫生事件,直接导致行政机关要求其暂停营业,可每天给付500元营业中断津贴。

其中对新冠肺炎导致的停业是这样要求的:被保人名下的店铺中,店长或店员初次确诊了新冠肺炎,行政机关要求暂停营业的可予以赔偿。

营业中断津贴没有免赔天数,理赔天数最多不能超过20天。

累计下来全年最多补贴1万元,以180元的价格来说很划算。

这里的公共卫生事件指的是突发的,造成或可能造成社会公众健康严重损害的重大传染病疫情、群体性不明原因疾病、重大食物和职业中毒以及其他严重影响公众健康的事件。

总的来说,众安这款小微商户财产营业中断险价格很实惠,营业中断津贴也很给力,符合当下的防疫形势。

我个人觉得它对微小企业更实用,你看10人以下的小企业,一年保费才180元,一旦遇上疫情被迫停业,一天就能回本,非常划算。

有了它,停业也不用担心入不敷出了,每天在家就能领500块钱,能减轻不少经济压力。

不过这款产品需要注意的问题也不少如果你想购买这款产品,建议你先把条款仔仔细细的看一遍,以免理赔的时候出岔子。