每年最高省30%

现在热门的少儿重疾实至名归就是大黄蜂6号和小飞象重疾险这两款产品了,那么很多人就会有疑惑,大黄蜂6号和小飞象重疾险我要怎么选呢?要给孩子买哪款?接下来我们就看看详细的对比内容:

看完保障,我们在仔细分析下它们的区别在于哪里?

1、重疾保障

在选择保至70岁,或保终身时,两款产品在前30年都自带重疾额外赔付。

其中,北京人寿大黄蜂6号额外赔50%,横琴小飞象额外赔60%。

2、少儿特定疾病保障

「少儿特定重疾保障」已经成为考量少儿重疾的一项重要指标。

在挑选产品时,我们不仅要看特定疾病的病种数量,更要看它对少儿高发重疾的病种覆盖、额外赔付的保额,以及额外赔付是否有时间或年龄限制。

一般来说,少儿重疾险的特定重疾病种会覆盖:

白血病、严重川崎病、重型再生障碍性贫血、恶性淋巴瘤、全身性(型)重症肌无力、严重1型糖尿病、严重癫痫等7大病种。

大黄蜂6号、横琴小飞象对这7种疾病的保障如下:

可以看到,横琴小飞象的特定重疾对以上7种疾病实现了全覆盖,而大黄蜂6号对全身性(型)重症肌无力只按重疾保障,没有划在特定疾病范围内。

在额外赔付保额方面,大黄蜂6号最高可以额外赔150%,最低额外赔100%,横琴小飞象可以额外赔付120%。

值得一提的是,两款产品在保障期限内都可以实现特定疾病额外赔付,而市场不少同类产品对额外赔付的时间做了限制。

3、重疾不分组多次赔付-可选

两款产品都可以附加重疾不分组多次赔付,间隔期为1年。

其中,大黄蜂6号重疾最多可以赔4次,横琴小飞象重疾最多可以赔2次。

在额外赔付保额上,大黄蜂6号也有优势:

第2~4次重疾依次能赔120%、130%、150%基本保额。

除了重疾不分组多次赔付,这两款产品都能附加恶性肿瘤二次赔付。

其中,大黄蜂6号包含新发/复发/转移/持续共4种情形,横琴小飞象包含新发/复发/转移/扩散/持续共5种情形。

需要注意的是,这两款产品的恶性肿瘤二次赔付都有理赔触发条件,即此前发生过恶性肿瘤重疾赔付。

举个例子:

小王投保了横琴小飞象时,附加了重疾二次赔付和恶性肿瘤二次赔付。

如果小王头两次理赔的重疾都不是恶性肿瘤,那么保障合同在第二次重疾理赔后就会终止,不再享有恶性肿瘤二次赔付保障。

可以发现,同样是在重疾多次赔付的基础上附加恶性肿瘤二次赔付,大黄蜂6号明显可以发挥比横琴小飞象更大的保障作用。

因为在4次重疾里患恶性肿瘤的概率明显比2次重疾里患恶性肿瘤的概率更高。

4、重疾住院津贴-可选

大黄蜂6号、横琴小飞象都有重疾住院津贴保障。

只不过在选择保30年的时候,大黄蜂6号的该保障是必选责任:

在罹患重大疾病住院治疗期间,每天可赔200元。

其中,每个保单年度免赔3天、最高赔90天。

累计最高能赔6万元。

在保至终身时,大黄蜂6号的重疾住院津贴附加保费也不贵,关注的家长可以考虑一下。

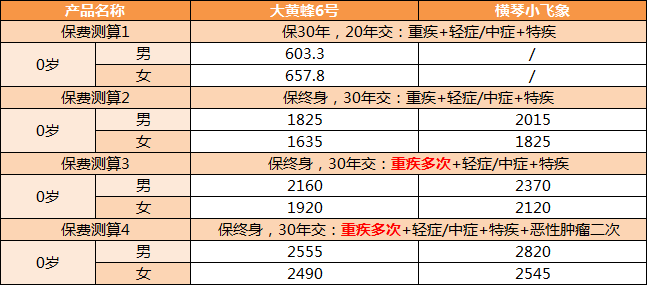

我们先来看看它的保费如何:

在投保规则上,大黄蜂6号的保障期限比横琴小飞象多了保30年的选项。

如果保费预算在1000元以内,无疑会选择大黄蜂6号。

如果预算相对充足,可以选择保终身,在保障责任上,只选「重疾+轻症/中症+特疾」几个基础保障,年交保费2000元左右就能搞定。

此时,大黄蜂6号和横琴小飞象各有优势:

前者胜在保费便宜,后者胜在30岁前重疾额外赔付保额高,且特定疾病保障更均衡。

家长们可以根据自己的保障需求挑选产品。

如果预算特别充足,可以考虑附加重疾多次赔付和恶性肿瘤二次赔付,首选自然是大黄蜂6号。

总的来说,综合多个维度,我们来总结一下它们各自的优势。

小飞象少儿重疾险:

1、重疾额外赔付力度大;2、少儿特疾保障好。

大黄蜂6号少儿重疾险:

1、可选保30年,投保更灵活;2、少儿特疾保障好;3、有罕见病保障;4、价格有优势。

它们的优势都在这了,大家可以根据自己的需求选择。

如果您对“大黄蜂6号和小飞象重疾险”感兴趣,或者想要了解更多关于其他保险产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!