每年最高省30%

2022年,互联网保险新规正式实施后,新产品马上就来了。

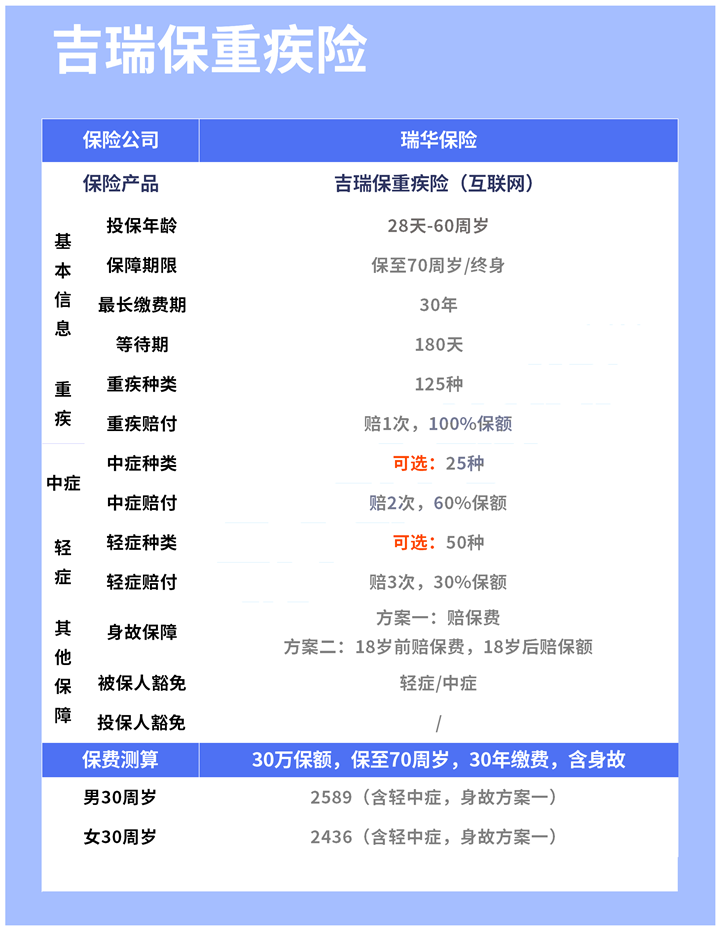

瑞华保险将“瑞保”这个IP贯彻到底,推出了一款重疾险——吉瑞保。

这是新规后的互联网专属重疾险,中轻症可以灵活选择是否附加,灵活性很高。

究竟瑞华吉瑞保重疾险怎么样?保障内容有哪些?和人保i无忧重疾险重疾险对比哪个好?

按照惯例,我们先来看看产品的基本信息。

1、投保规则

瑞华吉瑞保重疾险最高支持60岁人群投保,大部分重疾险产品最高支持55岁人群投保,这款产品的年龄范围算是比较广泛的。

而且可以选择保定期,也可以选择保障终身,满足不同人群的需求。

2、保障内容

瑞华吉瑞保重疾险的基本保障是是重疾+中症+轻症+身故保障。

重疾和身故保障是必选,中症和轻症都是可选,可以按自己的实际需求选择。

l 重疾赔付100%保额,单次赔付;

l 中症赔付60%保额,赔付2次,不分组;

l 轻症赔付30%保额,赔付3次,不分组。

赔付比例和次数中规中矩,对比以前的热门产品,不算亮眼。

但如果附加上轻中症,做足保额的话,对大多数人来说,保障还是比较足够的。

虽然身故是必选,但是它提供了2个方案供我们选择。

方案一赔保费,方案二根据年龄决定赔保费或保额。

3、个人投保方案

瑞华吉瑞保重疾险的灵活性比较高,轻中症可选,身故方案也有两种选择。

假设30岁男性投保30万吉瑞保重疾险,看看在不同的保障方案的保费情况。

选择保定期、不含轻中症、身故赔保费的情况下,保费最便宜,只要2000元出头。

保终身、含轻中症、身故赔保额的情况下,保费最高,将近5400元。

小编整理了以下投保建议:

预算有限,可选择方案一:保定期、不含轻中症、身故赔保费;

预算宽松,考虑方案二:附加上轻中症,加大保障力度。

预算充足,可以考虑方案六:选择保终身、附加轻中症、身故赔保费。

如果预算很充足,对身故责任和保障力度都比较注重,选择方案八。

总的来说,瑞华吉瑞保重疾险是一款非常简单的重疾险,保障责任清晰明了,轻中症自由选择。

不过要注意的是,这款产品自带身故责任。

如果不捆绑身故,价格会更加便宜。

不过这也是各大保司设计重疾险的一个明显趋势,未来带身故责任的储蓄型产品会更多。

好在从投保方案可以看到,瑞华吉瑞保重疾险加上身故责任后,保费也不算高。

和以前热度高的重疾险相比,瑞华吉瑞保重疾险的保障内容显得比较普通。

但旧产品已经停售,成了过去式,现在对比也没有什么意义。

我们把瑞华吉瑞保重疾险和现在类似的新产品对比,看看它值不值得买。

人寿i无忧重疾险的产品形态和瑞华吉瑞保重疾险非常相似,轻中症都是可选责任,自带身故保障。

不过和瑞华吉瑞保重疾险不一样的是,i无忧重疾险的轻中症是捆绑在一起,必须要同时选择,灵活度没那么高。

而瑞华吉瑞保重疾险的轻症和中症可以分开选,给到消费者更强的选择性。

保障方面,i无忧重疾险有重疾额外赔,第10个保单年度前,额外赔50%保额,赔付力度更大。

所以i无忧重疾险的保费会更高一些。

综合两款产品的特点,小编给出投保建议:

如果预算有限,追求基础保障,或年纪较大:可以选择瑞华吉瑞保重疾险重疾险;

如果追求高赔付比例,预算充足:可以考虑i无忧重疾险重疾险

瑞华吉瑞保重疾险保障内容简单但比较扎实,投保灵活性也高,还是非常值得考虑的。

随着互联网保险新规开始执行后,符合资格的保险公司依然会参与线上销售。

如果您对瑞华吉瑞保重疾险感兴趣或者有其他疑问,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

更多资讯请点击:2022人保开门红!2022人保卓越金生年金险怎么样