每年最高省30%

随着互联网保险新规在1月1日的实施,一大波产品停售了,影响最大的储蓄险,包括年金险、增额终身寿,因为互联网保险新规,对可销售10年期以上储蓄险的保险公司,设置比较高的门槛。

简单理解就是只有少部分符合标准的保险公司可以在互联网销售10年期以上的储蓄险。

所以在新规落地之前,也是经历了一波停售。灿烂过后,终究回归平淡,新规之后的储蓄险,会是一个怎样的走向呢?

而长城人寿推出了首款互联网专属的增额终身寿——司马台终身寿险,合同名称是长城司马台终身寿险(互联网专属)。

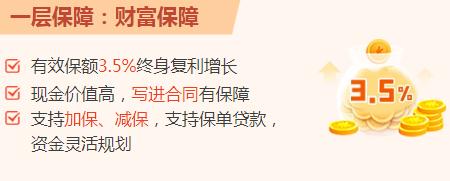

保额每年递增:

长城司马台增额终身寿险年度有效保额以每年3.5%在上一年基础上逐年递增,一直递增到终身。

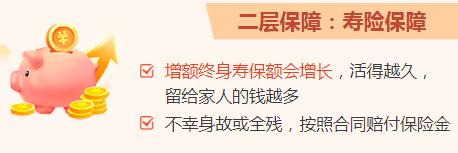

身故及全残责任:

长城人寿司马台终身寿险的身故/全残保障和大部分的终身寿险一样:

18岁前身故赔付现金价值或已交保费的最大值;

18岁后缴费期内身故,赔付现金价值或累计已交保费*系数的最大值;

18岁后缴费期满身故,赔付现金价值、累计已交保费*系数或有效保额的最大值。

其中,给付系数如下:

18-40周岁,160%累计已交保费;

41-60周岁,140%累计已交保费;

61周岁及以上,120%累计已交保费。

投保人意外身故或全残豁免保险费:

若投保人在本主险合同交费期内因意外伤害导致身故或全残,且同时满足下列条件的,将豁免本主险合同自投保人身故或全残之日起的各期保险费,同时主险合同继续有效。

1、资金使用更灵活

加减保写进合同,更有保障

2、更普适更宽松

年龄放宽至0-70周岁,1-6类职业都可买

3、投保人保费豁免

父母给孩子投保,60岁前因意外身故、全残, 免交后期保费,给孩子双重呵护

4、央企背景,品牌实力值得信赖

长城人寿2021年3季度综合偿付能力充 足率167.87% ,风险综合评级为A类

小宝,0岁,女宝宝

在小宝出生之后,小宝的爸爸妈妈就开始为孩子以后做好资金规划,购买了《长城人寿司马台增额终身寿险》,年交1万,10年交。

马台作为互联网保险新规后的首款互联网专属的增额终身寿,并没有看到太多的亮点,现金价值增长表现一般,只能处于中等水平。

但是从司马台身上,看到了未来增额终身寿的发展方向。

增额终身寿的崛起,源于其通过现金价值的增长,并且通过随时随地减保进行领取,迅速成为消费者购买储蓄险的新宠。

现价高、领取灵活,对消费者来说,是有利的一面,但是在银保监会的眼里,对保险公司长期的发展来说,存在一定的风险。

因为为了防止长险短做,便逐渐要求保险公司在领取上做一定的限制,从以前的随时减保写进合同,到后来的减保作为运营规则,再到后来不限制减保领取次数但限制每年领取的限额,到司马台每年只能减保领取1次并且每次不得超过总保费的20%。

如果您对“长城人寿司马台增额终身寿险”感兴趣,或者想要了解更多关于其他保险产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!