每年最高省30%

增额终身寿就是个复利增值的理财账户,它的现金价值终身增长。

投保人控制保单,可以通过减保取现享受收益。

增额终身寿的安全性毋庸置疑,长期收益复利接近3.5%。

有效保额:基本保额×(1+3.5%)^(保单年度-1)

身故/全残保障:

①18周岁前:已交保费或现金价值二者取其大;

②18周岁后且保单交费期满之前:现金价值、已交保费×对应的返还比例,二者取最大;

③18周岁后且保单交费期满之后:现金价值、已交保费×对应的返还比例、当年有效保额,三者取最大。

返还比例为:

18-40周岁:160%;

41-60周岁:140%;

61周岁以上:120%

减保:

写入合同,满五年后,每年限一次,每个保单年度累计减少不超过初始基本保额的20%,且减少后的基本保险金额不得低于申请时本公司规定的最低限额(1000元)。

加保:

写入合同,保险前5年,每年限1次,每个保单年度累计加保不超过初始基本保额的20%。

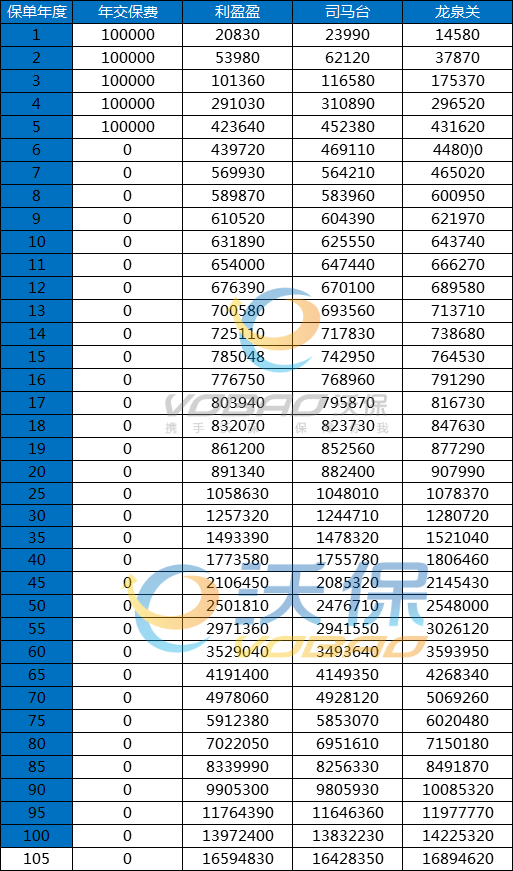

长城人寿新推出的三款增额终身寿险产品对比:

2款互联网专属的增额终身寿:平型关(又名利盈盈)+司马台,都取自古长城中重要的关隘口名。

还有一款比较特殊,叫龙泉关,线下产品。

这三款产品在投保规则及保障责任上基本相同,仅有细微的不同之处;

司马台和利盈盈除了一般缴费期外,允许选择8年和12年缴费期;

司马台自带投保人豁免功能;

龙泉关有航空意外身故/全残的额外赔付功能;

对于看重增额终身寿产品的灵活性的童鞋们来说,长城人寿的加、减保规则都写在合同当中。

随着银保监会对于增额终身寿产品的监管加强,保险公司会对增额终身寿的减保功能逐渐加以限制以满足监管要求。

把加、减保规则写进合同,在稳定性和确定性上就相较于仅把加、减保写在保险公司的保全规则上的产品更有优势。

这三个产品都可以对接保险金信托

还可以在投保后增加第二投保人,防止保单变遗产。

从回本速度来看,5年交基本上在第7-8年现价超过保费,

从前期现金价值增长来看,趸交利盈盈是增长最快的,第4-6年增长非常快,高现价更有利于资金灵活周转;是司马台更胜一筹;而龙泉关前期的现价增长较慢。

从长远利益来看,龙泉关的整体利益最高,其次是利盈盈、司马台。比如在第30个保单年度末,不同的缴费期限,龙泉关比利盈盈现价多了1-5万不等。

从以上三个角度分析,我们就可以按需来选择:

1)在前期比如3-5年内可能有资金周转需求,趸交可以选择利盈盈、5年交或10年交可选择司马台,更高的现价可申请保单贷款灵活周转,不影响后续利益。

2)看重长远利益,做长期资金规划的,比如养老金,那可以果断选择长期利益更高的龙泉关,而且选中长期缴费,龙泉关优势更加明显。

如果您对“2022长城利盈盈增额终身寿险”感兴趣,或者想要了解更多关于其他保险产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!