每年最高省30%

10月份,银保监会出台了互联网保险新规,意味着目前在售的互联网保险产品将要在今年内下架。

不少朋友收到风声后都开始行动起来,想趁此机会把自身的保障做充足。、

有效保额:基本保额×(1+3.5%)^(保单年度-1)

身故/全残保障:

①18周岁前:已交保费或现金价值二者取其大;

②18周岁后且保单交费期满之前:现金价值、已交保费×对应的返还比例,二者取最大;

③18周岁后且保单交费期满之后:现金价值、已交保费×对应的返还比例、当年有效保额,三者取最大。

返还比例为:18-40周岁:160%;41-60周岁:140%;61周岁以上:120%

加保:

写入合同,满两年后交费期间内,每个保单年度累计增加的基本保险金额不得超过初始基本保险金额的20%,基本保险金额增加部分的保险费仍按被保险人投保时的年龄计算。

减保:

写入合同,满五年后,每个保单年度累计减少超过初始基本保额的20%,且减少后的基本保险金额不得低于申请时本公司规定的最低限额。

优点:

综合收益碾压如意尊3.0及典藏版,长期收益超3.48%

加保/减保写入合同,保障权益更具稳定性

低门槛对接保险金信托,累计保费100万,支持对接中信信托

支持隔代投保、总保费30万以上,支持添加顺位投保人

缺点:

减保限制5年后,趸交不支持加保

案例一:30周岁、男性、年交20万,交5年

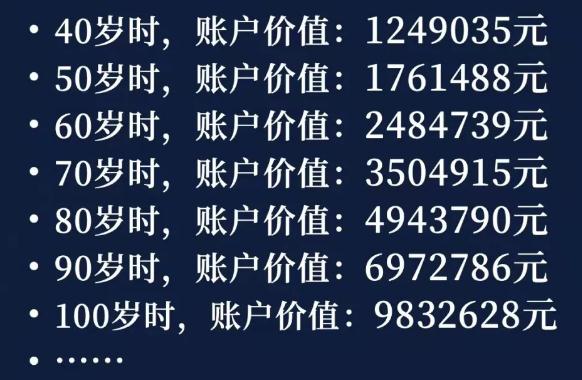

我们可以看到,到了40岁的时候,现金价值就已经超了已交保费很多了。

案例二:30周岁、男性、年交10万,交10年

通过上面对比,其实可以看出,一样是过了40岁之后,收益超过已交保费的很多了。

总的来说,童如意完全符合大童极其注重客户长期利益的价值观,在前十年缴费期内,童如意的现金价值并不高,而十年后童如意可以说打遍天下无敌手。

如果您考虑的是十年内的收益,请直接跳过童如意。如果您考虑的是长期稳定的利益,那么童如意可能是您的上上之选。

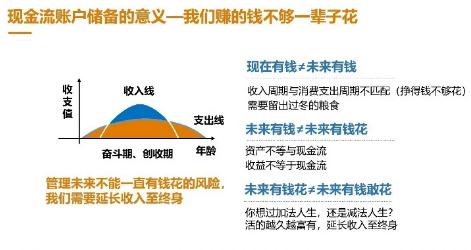

作为客户的您,为什么要购买增额终身寿险呢?

如果您对“2022信泰童如意增额终身寿险”感兴趣,或者想要了解更多关于增额寿险的内容,可以直接点击右侧“免费预约”,会有客服小姐姐为您提供免费咨询服务!