每年最高省30%

鑫裕年年养老保险是中国人寿2022年开门红年金险产品。

作为一款养老保险,响应国家的号召,来缓解养老的压力。

究竟中国人寿鑫裕年年养老保险怎么样?收益如何?

要知道鑫裕年年养老保险保什么,咱们有必要先来了解它的产品信息。

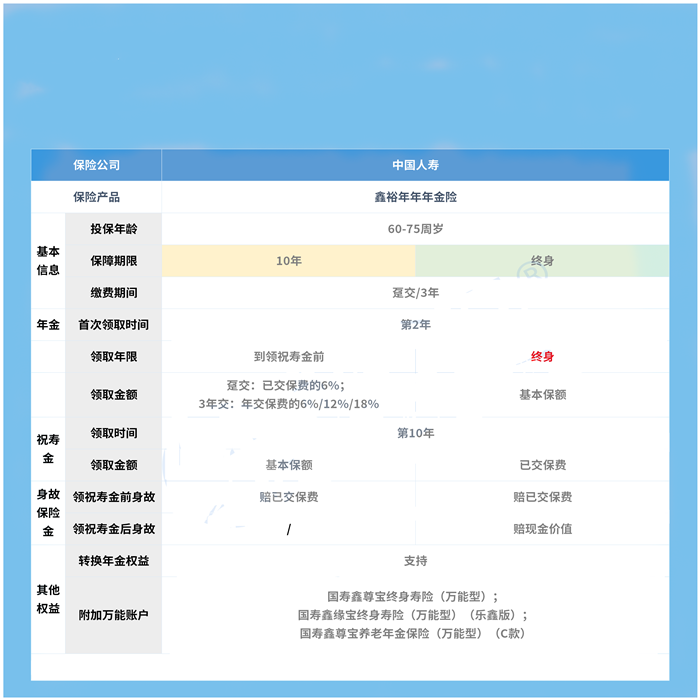

小编这里刚好准备了一张中国人寿鑫裕年年养老保险的产品信息表,下面咱们一起来看:

1.两个版本,专为老人养老服务

鑫裕年年养老保险的投保年龄为60-75周岁,是少有的针对高龄老人开放投保的养老保险。

此外,它有两个版本可选,一个为10年期版,另一个为保终身版。

两个版本除了保障期限有区别外,年金领取方面也存在差别。

具体差别后续会讲到。

值得一提的是,中国人寿鑫裕年年养老保险只支持趸交和3年交,这一点大家在投保时需要注意。

2.年金+祝寿金

之所以中国人寿鑫裕年年养老保险可以称之为养老保险,这有赖于它提供年金给付和祝寿金保障。

合同约定,首次领取年金的时间为第二个保单年。

10年期版年金可以一直领取到第10个保单年,也就是祝寿金给付那一年。

且按照缴费方式的不同,领取的年金金额也不同。

趸交:每年可以领取已交保费的6%的年金;

3年交:第一年领取6%年交保费;第二年领取12%年交保费;第三年一直到第10个保单年,每年领取18%年交保费。

而终身保障版年金给付相对简单粗暴,约定每年直接领取100%基本保额。

接着是祝寿金。

两个版本统一规定第10个保单年领取祝寿金,不过领取的金额有区别。

10年期版一次性领取100%基本保额的祝寿金;而保终身版则是一次性领取100%已交保费的祝寿金。

3.身故保障

养老保险通常都自带身故保障,鑫裕年年养老保险也不例外。

中国人寿鑫裕年年养老保险的身故保障和祝寿金挂钩。

即如果被保人在领取祝寿金前身故,保司给付100%已交保费;如果被保人在领取祝寿金后身故,10年期版不承担身故保险金给付责任。

而终身版本一次性给付保单现金价值。

除以上保障外,中国人寿鑫裕年年养老保险还支持年金转换功能以及附加万能账户。

年金转换功能即在满足相应条件的情况下,被保人/投保人可以将中国人寿鑫裕年年养老保险转换为合同约定的其他年金险。

至于附加万能账户,小编将在文章第二部分着重讲。

为什么要将万能账户放在第二部分,也就是中国人寿鑫裕年年养老保险的收益部分讲。

其实这是有原因的。

因为附加万能账户后,中国人寿鑫裕年年养老保险具备资金二次增值功能,这将直接影响保单收益。

那么不废话,咱们先来看看中国人寿鑫裕年年养老保险的基础收益。

小编直接给出收益演示表:

可以看到,在60岁男性,年交10万,连续交3年,保10年的条件下。

到被保人70岁,它一共可以领取364320元。

刨去累计投入的30万,净收益为64320元,此时的合同满期IRR为2.77%。

这个收益在同类产品中不算多,只能算中等。

不过好在它还可以附加万能账户,所以还能有进一步收益。

这里小编以鑫尊宝终身寿险(万能型)为例,向大家展示附加万能账户后的二次收益:

可以看到,在第10年,由于祝寿金直接进入到万能账户,所以在低、中、高三档利率下的收益都还不错,达到了3%以上。

不过随着时间推移,利率也在波动。

如在低档利率下,到第25个保单年,总收益为54.10万,年均收益利率为2.49%。

而如果是选择中档和高档利率,那么收益将更高。

特别是高档利率,到第25个保单年,此时总收益为97.9万,年均收益利率高达5.05%。

当然,高档收益利率一般不容易达到,所以中档和低档收益利率更具参考性。

随着我国老龄化的程度不断加深,越来越多的朋友开始担心自己年老后的生活问题。

鑫裕年年养老保险作为中国人寿2022年的开门红产品,首创最快一年领取年金,且搭配万能账户收益更高。

作为养老保障还是比较靠谱。

如需了解更多意外险请点击:意外险产品

如需了解更多医疗险点击:医疗险产品

如果您对中国人寿鑫裕年年养老保险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!