每年最高省30%

在收益方面,它确实属于教育金保险里面最高的,对于这种教育金保险我个人是不喜欢的,但买它至少比增额终身寿险要强得多。

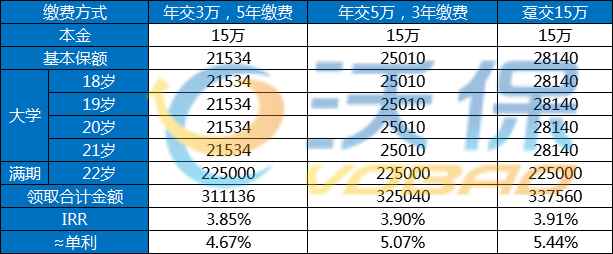

从上图我们可以看出,筑梦未来是一款简单纯粹的年金险。不同于某些教育年金险,筑梦未来不涉及分红,也不分高中低档收益,筑梦未来每年领取的金额、一共可领取的金额,在投保时就已经确定了。

1.免核保,不用健康告知!不用担心因为健康问题,而拒保!

2.支持隔代投保,比如爷爷奶奶或者姥姥姥爷也可以给孙辈投保教育金!让老人的疼爱陪伴孩子到大学毕业!

3.可以附加投保人豁免,万一父母(投保人)发生身故风险,可以豁免后期保费,保单依然有效!这是最重要的,一定要加!确保孩子的教育不会因为家庭变故受到影响,给孩子一个确定的未来!这是任何金融工具无不具有的特点!

4.大学教育金,专款专用,孩子18周岁至21周岁期间,每年可以领取基本保额作为孩子大学阶段的教育金。提早为未来的教育做准备,避免临近时家长资金压力过大。

5.满期规划,孩子满22周岁后的首个保单周年日,可以领取最高150%已交保费的满期保险金(投保年龄不同,领取系数不同,具体见上图),可以作为教育深造金、创业金或婚嫁金。

6.利益确定,恒安标准人寿筑梦未来是传统年金保险产品,各项利益均确定在保险合同中。此外筑梦未来还兼顾孩子的身故和全残保障。

老李家是个男宝,宝宝刚出生时,老李就买了一份“筑梦未来”,年交2万,一共交5年,总共本金10万块钱。

宝宝努力学习,成绩优异,18岁顺利考上了大学。

18-21岁,大学四年期间,每年能拿到14356元。

毕业后,如果觉得自己可以出国进修,此时,22岁的他还能领到这份教育金的最后一笔期满金:15万。

算一下,5年下来总共领了差不多21万,我的这份教育金净收益11万。

筑梦未来除了可以5年交,还可以一次性趸交或者三年交,我们以0岁男宝宝不同交费方式收益对比:

四、恒安标准筑梦未来教育金适合什么人?

筑梦未来教育金,虽然是教育金产品里收益最高的,但它并不适合所有人,其实真正适合买的人并不多。我总结出以下3种情况,如果能够满足条件,那就买吧,我不拦你了。

1、只考虑短期持有的

无论你的小孩现在多少岁,筑梦未来教育金只能持有到孩子22岁,到时候就必须终止。即使是在孩子0岁的时候就买,最长也只能持有22年时间。如果你刚好不考虑持有更长时间,那么这种情况下可以买,但下面几种情况也需要同时考虑进去。

2、无商业房贷的

没有房贷的家庭,或者纯公积金贷款买房的家庭,小孩无论几岁都可以买筑梦未来教育金,但首先你要明确自己的需求,是不是一定要买最短期的“理财”保险。如果是,那这款就是你的最佳选择。

3、有房贷的家庭,小孩3岁以上不要买

筑梦未来教育金,小孩年龄越大,就代表着持有的时间越短,但是时间更短并不代表更好,反而问题很大。下面我测算几个年龄段的收益,看看就明白了:

3岁,3年交,持有19年时间,复利4.12%,单利5.72%

7岁,3年交,持有15年时间,复利4.15%,单利5.29%

10岁,3年交,持有12年时间,复利4.2%,单利5.02%

筑梦未来教育金的特点,小孩年龄越大,收益越低,在这种短期产品中,单利比复利更重要,只需要看单利就能判断产品的好坏了。3岁小孩买,单利还勉强能与房贷利息持平,超过3岁后买,就低于房贷利息了。如果你家里的房贷是商业贷款,那么利息在5.7%左右,如果刚好3岁,买了筑梦未来等于买了个寂寞,如果大于3岁,越买越亏。

最后小编推荐几款还不错的产品:

点击查看:新华康乐无忧两全保险

以上就是关于“恒安标准筑梦未来教育金”的内容,如果您还想了解更多相关内容,或不知道如何选择适合您的保险,可以点击旁边或者顶部的“立即投保”,我们会有专业人士为您免费提供服务。