每年最高省30%

当你老了,如何有个体面的晚年,成为越来越多的人开始考虑的问题。

随着我国人口老龄化进程的加快,残疾人和智障人口的迅速增加,护理需求的快速增长和家庭结构的变化,被业界称为“五险一金”之外“第六险”的长期护理险,横空问世。

目前,全国已有49个城市试点长期护理险,报销水平总体为70%左右。

推荐2022年最值得购买的产品:

点击查看:2022国寿鑫裕尊享年金保险

点击查看:2022颐悦无忧终身护理险

点击查看:2022重 疾 险 排名,产品推荐

长期护理保险制度,是一项新的社会保险制度,它是通过大家共同缴费的方式筹集资金,为那些失能人员的生活照料以及相关的医疗护理,提供费用保障的一项社会保险制度,它的目的在于化解失能人员家庭护理费用负担。

自2020年9月,国家医保局、财政部下发《关于扩大长期护理保险制度试点的指导意见》以来,全国已有49个城市试点长期护理险,尚未全面普及。

从个人获益方面,社保长期护理险对居家服务补偿更充分,对养老机构护理补偿相对有限。

中国社会保障学会秘书长、中国人民大学副教授鲁全在接受采访时表示:

从长期护理险本身来看,具有向全国推广的必要性。但是社会保障制度是内嵌在整个经济社会系统中间的,所以它还要看现在的经济环境是否有推广到全国的条件。

评估等级分为:照护1级、照护2级、照护3级、照护4级、照护5级、照护6级,以及其他情况(未达到照护1级和建议至二级以上医院就诊)。

其中,照护1级以及其他情况(未达到照护1级和建议至二级以上医院就诊),不享受长期护理保险待遇;照护2至6级的,可以享受相应的长期护理保险待遇。

办理申请手续后,评估机构会安排由2名(及以上)评估人员组成的评估小组上门为您进行现场评估调查。

评估结果的有效期为2年。老人在待遇有效期满后需要继续享受的,可在有效期满前60日内,再次申请评估。

在我们一生当中,有50%的几率,可能需要某种长期护理服务。已经65岁的长者,需要长期护理的几率为70%。

近年人口老龄化速度加快,从市场的角度来看,随着护理需求的增长,长期护理问题亟需解决。

然而,数据显示某些地区社保长期护理申请的成功率不到10%。而且社保提供的护理,时间很短,大概1-2小时。如果想申请增加护理服务的时间,是很难的。

所以,商业长期护理险介入,是大势所趋。

商业长期护理保险可以补足社保护理险的保障缺口,满足护理需求,甚至进一步提高护理品质。

1、商业长期护理保险让保障更充足

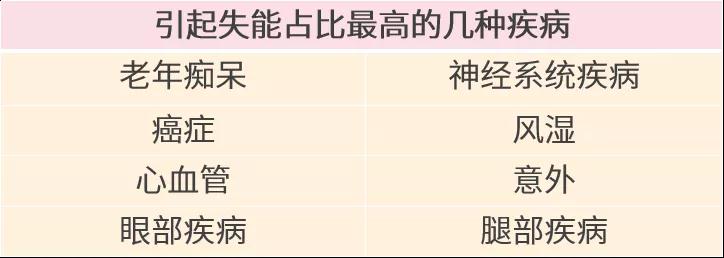

引发失能的三大原因为疾病、意外和衰老。统计显示,疾病是导致世界各地老年人失能的主要原因。

目前引起失能占比最高的几种疾病如下:

对于失能人群来说需要的也并不是治愈,而是尽可能长的维持个体的身体机能,这就需要有专人护理。然而,长期护理不在社保、百万医疗保障范围内。

目前,统计显示购买重疾险的保额平均在10万元左右,因此一般情况下重疾保额难以兼顾治疗、康复、护理、收入损伤补偿多项重担。

此外,针对45岁以上的人群,长期护理险具有更高额的保险杠杆,能用更低的保费获得更高额的保障。

因此,我们需要长期护理保险来完善我们的健康保障需求,让保障更充足!

安护优年长期护理保险敬老爱老,温情推出,专注护理风险的长期保障,有一笔专用的钱,实现老有所护,尊严安养的保险规划。

①合众安护优年长期护理保险保什么?

1、特定疾病长期护理保险金

2、特定疾病护理关怀保险金

3、意外伤残长期护理保险金

4、意外伤残护理关怀保险金

5、疾病身故保险金

②合众安护优年长期护理保险值得买吗?

合众安护优年长期护理保险投保年龄最高可至70周岁,保险期间可选保至80周岁/终身,实现“老有所护”。

另一方面,覆盖了大部分易导致护理的疾病,以及老人发生意外导致的失能。老人得到妥善护理之外,子女也不必背负高额的经济负担,两代人都更轻松。

最重要的是,此款产品具有高额的保障杠杆,能够让客户用更低廉的保费获得更高额的保障,尤其是对于高年龄段的客户不会出现应交总保费高于获得的总保障的情况。

合众安护优年长期护理保险是每一个将会老去的人对尊严养老的规划,是子女对父母的孝心,是父母对子女的关心,更是个人对家庭的保障!

更多详细内容点击:合众安护优年长期护理保险

最后小编推荐几款还不错的产品:

点击查看:新华康乐无忧两全保险

以上就是“合众安护优年长期护理保险”的测评,如有任何疑问,或者对产品有兴趣,想要购买的话,可以点击旁边或者顶部的“立即投保”,我们会有专业人士为您服务。