每年最高省30%

在人口老龄化的大环境下,年轻人是该考虑一下自己未来的养老问题。

京福颐年养老年金保险是一款亮点超多的养老年金保险,保证20年领取、起投门槛低、预定利率高,收益稳定......

究竟京福颐年养老年金保险停售了吗?值得买吗?怎么买?

最近出台的互联网人身险新规,规定从2022年1月1日起,只有意外险、健康险(除护理险)、定期寿险以及保十年以上的普通型人寿险和普通型年金险能在互联网销售。

当前在售的“高性价比”互联网产品,包含增额终身寿险、年金险、重疾险等,都必须在2021年12月31日前退市。

京福颐年养北京人寿推出的一款养老年金保险,4.025%预定利率,让其他产品望尘莫及,但也面临着退市的局面。

退市前,小编也给大家介绍一下这款产品能为消费者带来哪些保障:

北京人寿京福颐年养老年金保险的保障内容比较简单,相比起主流产品,还自带投保人意外身故/高残豁免保费。

缴费期限可以选趸交或者分期交,分期交最长缴费期是10年。

主要提供年金保障,按年领取基本保额,年金保证领取20年。

总而言之,尽管目前北京人寿京福颐年养老年金保险还未官宣退市时间,但是互联网新规要求产品在2021年12月31日前完成调整。

而北京人寿京福颐年养老年金保险为了适应新规,说不定哪一天就直接退市,有投保需求的小伙伴,可以考虑入手了。

立足现实问题,小编来给大家分析一下北京人寿京福颐年养老年金保险是否真的值得我们投保。

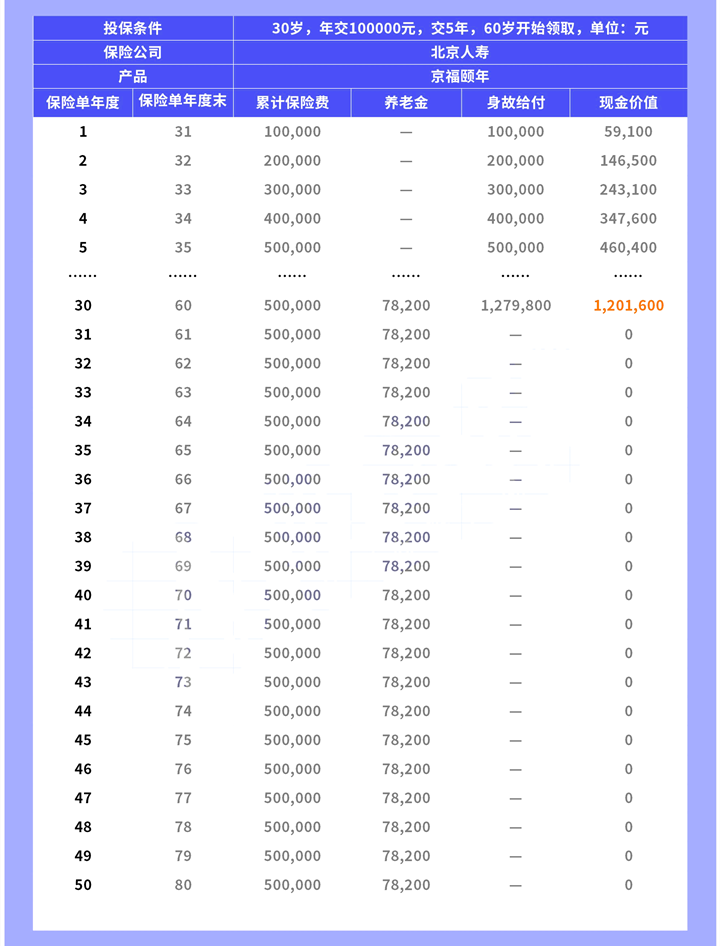

小编将以30岁的张先生投保为例子给大家看看这款产品的收益情况。

今年30岁的张先生是一家中小企业的老板,儿女双全,已经给家人配置类健康类保险,他想为自己和妻子做养老规划。

小编经过多番对比,选择了预定利率为4.025%的北京人寿京福颐年养老年金保险。

张先生计划每年交10万元,交5年,60岁开始领取年金:

张先生这份保单的基础保额为78200元。

60岁开始,张先生每年可以领取78200元作为养老年金。

其中,有20年是保证领取的,也就是保证领取至张先生80岁,按照每年78200元算,一共可以领取1564000元,是总保费是约3.13倍。

如果张先生长寿,一直领取至身故,比如活到了100岁,总共可以领取300多万元。

这笔钱能否满足张先生的养老需求呢?

养老主要就是衣食住行等方面的需求可以得到满足。

因为张先生的基础保障完善,平时就医也有医保等保障,所以就医不算问题。

养老主要是解决吃的问题,每年7万多元的餐饮费,可以满足老两口的吃饭的需求吗?

小编按照两人每天40元的标准做了计算:

张先生从退休到90岁,夫妻俩需要花费876000元的伙食,而30年间他能从北京人寿京福颐年养老年金保险这份保单中获得(78200*30)2346000元,支付伙食费绰绰有余(不考虑通胀等因素)。

而除了伙食费之外,剩余的钱老两口可以做其他的事情,比如去旅游,满足文化精神层面的需求等等。

互联网新规下很多产品都将退市,北京人寿京福颐年养老年金保险坚守住了4.025%的预定利率,或许某天也要跟我们说再见了。

如果你对北京人寿京福颐年养老年金保险有投保意向,现在不妨考虑入手。

想要购买北京人寿京福颐年养老年金保险或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务!

更多资讯请点击:2022中宏人寿开门红!中宏恒赢世家年金险怎么样?