每年最高省30%

这段时间小编频繁提到一个名词“互联网保险新规”,

而为了适应新规,貌似很多产品都得改头换面,新规下新产品,也属正常。

很多公司都纷纷官宣产品的下架时间,

而大家养多多养老年金险仿佛超然物外,到目前为止也没有说是否要下架。

那么如此“淡定”的2021大家养多多养老年金险好不好?收益高吗?

我们不妨一起去看看。

大家养多多养老年金险是一款1元即可开户,期交只需500元的产品,

从它的投保门槛就可以看出,这是一款致力于让全民皆可有养老保障的产品。

我们还是依照老规矩,看看它的产品形态:

这款产品的年金有两种领取方式,一个是保证领取、一个是高额领取,

后面我们分析收益时,将展开详细解读。

虽然大家养多多养老年金险迟迟未对新规做出“反应”,

但是我们还是可以预测一下它是否会下架。

先跟小编看看互联网人身险新规究竟说了什么,会有哪些影响?

其实互联网保险新规对保险公司提出了一些要求,

而目前来看,基本上大部分公司都能达到标准,大家保险自然也是达标。

因此这家保险公司还是拥有销售互联网保险产品的资格的,

只是新规对于销售保障10年以上的普通型年金险以及增额终身寿险等有更严格的要求。

比如,风险综合评级连续4个季度达到A级以上,

就这一条,不少保险公司达不到,因此开始酝酿下架相关产品。

不过我们退一步讲,即使保险公司达标,产品也可能会暂时下架,

因为新规要求在网上销售的产品要打上“互联网”的标签。

而根据新规要求,所有不合规的产品都必须在2021年12月31日前完成整改或者下架。

基于这一点考虑,大家养多多养老年金险虽然目前没有官宣下架时间,

但是很可能一旦发布消息,给大家投保预留的时间也比较有限。

可能很多小伙伴想要为自己配置一份大家养多多养老年金险,

但是却不知道它具体能给养老带来多大的助力,我们不妨通过具体例子来看看。

如果你想在它下架前为自己投保,

那么你最关心的莫过于投保之后每年能获得多少养老保障。

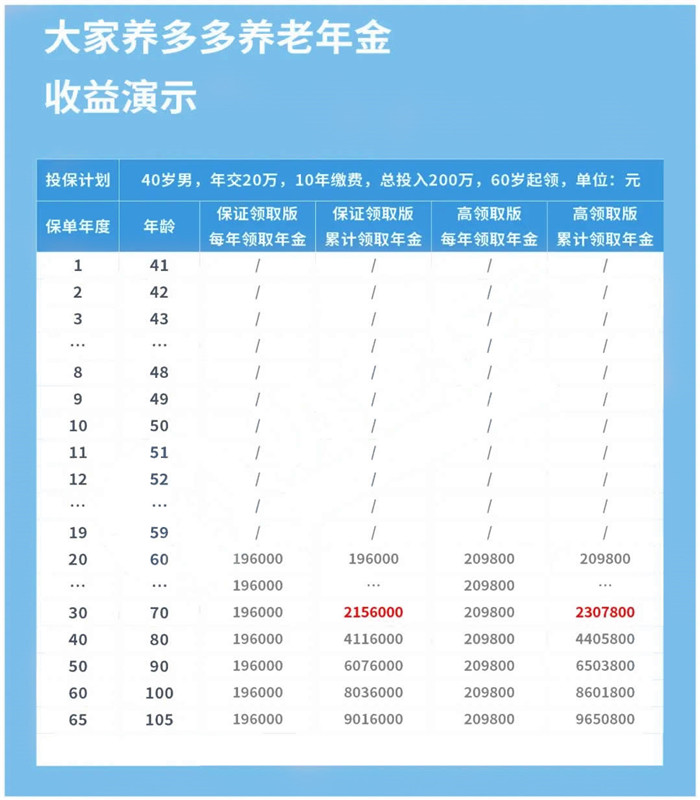

下面小编就以小明投保大家养多多养老年金险为例子进行讲解。

今年40岁的小明是一家科技公司的老板,由于经营得当,公司的效益很不错。

目前他已经为家里的人配置了各类保障型保险,现在想为自己的养老做一定规划。

于是,经过多方筛选,选择了大家养多多养老年金险。

小明选择了年交20万,交10年,一共是200万,60岁开始领取。

因为大家养多多养老年金险有保证领取版和高额领取版,

因此小编将两者的收益情况都给小明做了演示,如下:

从演示表中可以看到,不管是选择那个领取方式,

都在小明70岁时可以实现“回本”,即拿回的年金总和高于累计已交保费。

当小明80岁时,累计领取的年金是总保费的2倍多,

如果小明足够长寿,可以领取更多的年金。

不过相对来说,高领取版在同一时期能领取的年金都要比保证领取版高一些。

不过这也可以理解,毕竟保证领取对于保险公司而言承担的风险更高,

因为被保人不管是否生存,至少可以领取20年年金。

而高领取版则没有相关约定,至于二者该怎么选,主要还是看消费者需求,

追求“稳”可以选保证领取版的;追求较高收益的话,就选高领取版。

整体而言,大家养多多养老年金险可以为消费者规划一个比较有保障的养老生活,

如果你对这款产品感兴趣的话,可以提前投保哦。

毕竟在互联网保险新规影响下,大家养多多养老年金险也是有下架的可能性的。

如需了解牙齿保险请点击:牙齿保险

如需了解鼎和财险小蜜蜂2号超越版请点击:鼎和财险小蜜蜂2号超越版

如果您对大家养多多养老年金险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!