每年最高省30%

一、意外险有哪些种类?

意外险主要有两种:

1、消费型意外险

保障期间内,出险了就理赔,没出险也不会返还保费,有点类似于车险。消费型意外险按照保障期限分为短期和长期:

短期意外险:短期意外险指在短时间内(通常是1年)也有更短的,类似保障指定天数的旅游意外险。

长期意外险:长期意外险的缴费年限有的可选择至5年,之前平台也有销售过类似的产品。保障责任与短期意外险类似,通常保障因意外导致的身故、伤残以及医疗费用。

2、返还型意外险

“满期能返本的意外险”,年保费一般1.5K~2K左右,保障期间可选20年/30年/终身。到期后,如果没出险会如约返还所交的总保费+一定的利息。一般能达到130%返还。

乍一看,返还型意外险完胜啊,不但返本,还有理财利息!其实并不是。

通常来说,返还型意外险保障责任不全面,只保全残,不保伤残,而且通常不含住院医疗责任。

一般发生意外事故首先要做的是治疗,毕竟生活中严重到身故的意外事故相对来说还是比较少的,多数都是受伤住院治疗,所以意外医疗保障是很实用的保障。

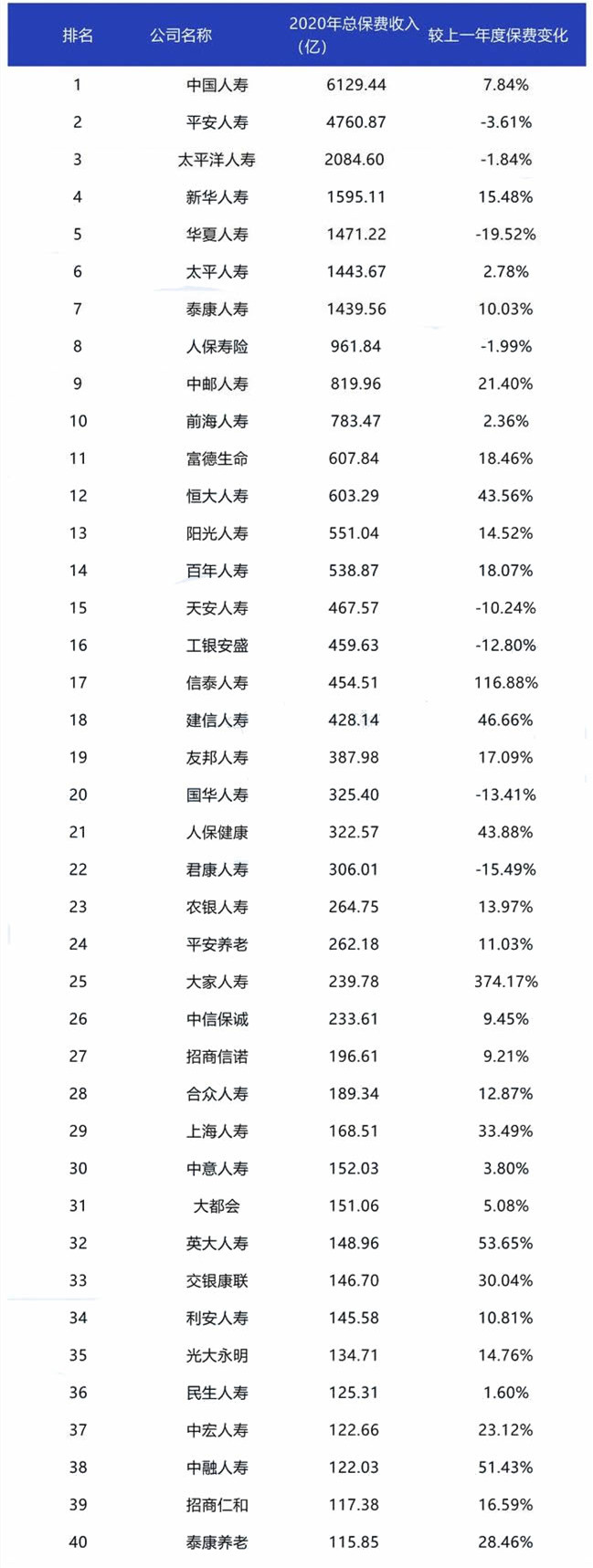

一、2020年保费收入榜单

衡量一个保险公司的规模,最直接就是看每年收的保费有多少。

小编从网上借鉴了2020年人身险公司的保费规模排名:

直接说结论:

1、保险公司真的很有钱,光是保费突破千亿的就有七家!中国人寿一骑绝尘,占据榜首,而平安万年老二,紧随其后。

2、很多人从未听过的“小公司”,如招商人仁和、中宏人寿、中融人寿等,保费都在一百亿以上!可见,保险公司的大小只是相对而言,不是你没听说过就一定是“小公司”。

当然,保险公司收了多少保费,赚了多少钱,股东才会时刻在意。

三、2021热门意外险推荐有吗?

中国人保大护甲2号的投保规则

投保年龄:18周岁至60周岁

很明显,这是一款成人意外险,未成年人是无法投保的。

投保职业:分类为1-3类人群投保

三、中国人保大护甲2号保障什么

人保大护甲2号目前包含三个版本:经典版、尊贵版和至尊版,而我最推荐的依旧是100万保额版本,即至尊版。

1.基本保障内容:

有身故伤残、意外医疗、住院津贴、急性病身故以及各类交通工具意外;经典版、尊贵版无住院津贴,只有至尊版有住院津贴。

2.关于突发急性病身故(含猝死)保障:

随着生活压力变大,各种猝死的新闻也频频登上热搜。

特别是一些经常坐班、熬夜的职业,所以有猝死保障的意外险更具优势。国际上对猝死的时间定义为24小时内身故,有些理赔严格的,也会规定在6小时内的身故才算猝死。人保大护甲2号,不仅可以保障24小时内的身故猝死,还能保障在3天内因突发急性病导致的身故。

3.意外医疗的内容:

经典版和至尊版,只能报销社保内用药,每年要扣除100元的免赔额才能报销;至尊版可以报销社保外药品,0免赔额,报销范围更广;

三个版本报销比例一致,经过社保结算的,按照100%比例报销;未经社保结算的,按照80%报销。

4.健康告知:

人保大护甲2号成人意外险,在目前的投保过程中,没有进行健康问询,对于身体有些健康状况的人而言,比较友好。

中国人保大护甲2号优势分析

1.大品牌出品

中国人保是央企的大品牌,妥妥的大公司!有保障!满足了你们大公司的要求。

2.没有健康告知

现在大多数100万保额的意外险,都加了健康告知,导致很多带病投保的人都买不到百万保额的意外险。

而人保大护甲2号意外险不同,保额百万,却没有健康告知,随便买。

3.无需收入证明

很多百万保额的意外险,都需要收入超过10万元,但是大护甲2号并不要求有收入证明,也不需要超过10万,对低收入群体也非常友好。

4.保障全面

中国人保大护甲2号意外险除了正常的保障以外,还有很多保障,并且都非常的宽松。

5.性价比高

中国人保大护甲2号意外险299元,保障全,核保宽松,性价比真心不错。

如果您还有更多相关内容想了解,或不知道怎么购买自己想要的保险,赶紧点击下方“免费获取方案”或右侧“在线咨询”,我们将会分配专业顾问为您解答疑问哦