每年最高省30%

御享财富(养老版)是中国平安2022年推出的三款开门红产品之一。

平安御享财富养老版满期仍然生存的,可以给付100%保额作为满期金,

同样的,御享财富(养老版)也是支持搭配万能账户的,养老金和闲钱都能投入这个账户进行复利增值,获取更多的收益。

那么,平安御享财富养老版怎么样?好不好?今天我们就一起看看。

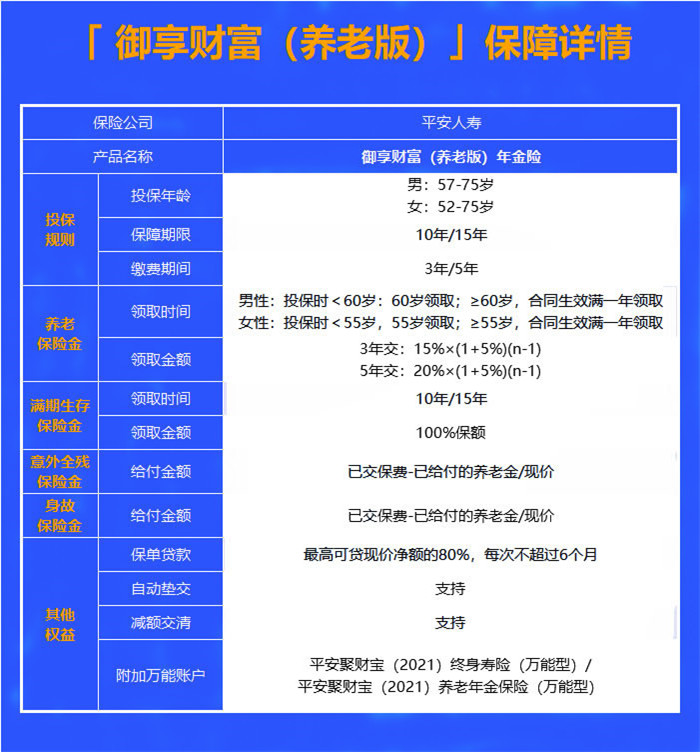

具体投保规则和保障整理如下:

注:X岁、第几年分别表示X岁的保单年度日、第几年的保单年度日,如60岁就是指,60岁的保单年度日,第5年指的是第5个保单年度日。

n 为养老保险金已领取的年度。

可以看到,在投保年龄上,这款产品的范围比较窄,女性限定52-75岁,男性限定57-75岁,缴费期间和保障期限则可以在投保时自由选择。

下面,来解析一下部分保障:

(1)养老保险金

这款产品的养老金,开始领取的时间和领取金额依据被保人年龄和缴费期间的不同而不同,具体如下:

1、开始领取的时间分为以下几种:

① 投保时,男性被保人年龄小于 60 岁的,则从60岁开始领取。

② 投保时,女性被保人年龄小于 55 岁的,则从55岁开始领取。

③ 投保时,男性被保人年龄大于等于 60 岁的,或是女性被保人年龄大于等于 55 岁的,则自合同生效后的首个保单周年日,即投保后的次年,开始领取。

养老金领取的时间从开始领取的那一年至保障期满前一年结束,比如60岁投保,保障期选择10年,那么就从61岁开始领取养老金,领到69岁结束。

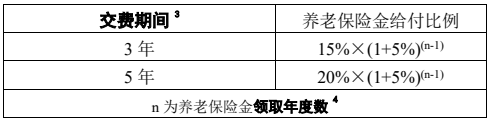

2、领取金额:

按年交保费乘以以下对应的比例进行给付:

领取年度数即已领取年数,如60岁开始领取,则60岁的领取年度数为 1。

比如说,60岁男性投保,选择3年交,年交10万保费,

则60岁领取的年金为:100000×15%×(1+5%)(1-1)=15000;

61岁领取的年金为:100000×15%×(1+5%)(2-1)=15750……以此类推

(2)满期生存保险金

保险期满时,即第10/15个保单年度日时,保险公司将一次性给付100%保额作为满期保险金。

(3)意外全残保险金

因意外伤害导致全残的,保险公司按已交保费减去已给付养老金和年金险合同的现金价值的较大者,赔付意外全残保险金。

要特别注意,“全残”不同于“伤残”,“全残”比“伤残”更严重,“全残”基本上要达到日常生活完全不能自理的状态,比如植物人状态、双侧眼球缺失等等。因此,“全残”的理赔门槛是更高的。

(4)可搭配万能账户

搭配万能账户后,就可将养老金、满期金或是手头的闲钱,投入这个账户,里面的钱每个月都会按照最新的结算利率进行结算,利率越高,收益就越高。

这款产品可搭配的万能账户有2款可选,两个账户初始费用一样,均为趸交/追加2%,转入1%;减保费率则是前5年依次3%、2%、1%、1%、1%,第6年开始不收取费用;保底利率也一样,均为1.75%。

这个保底利率就是,即使在收益最差的情况下,账户里的钱也会按这个利率结算。

我们以60岁的小明为例,来计算一下它能领的钱和收益。

60岁的小明,计划分3年缴费,每年缴10万,保障期选择10年,基本保额为:17.53万元。

按合同约定,小明持续生存的话,他可以领取如下两笔钱:

①在61-69岁的保单年度日,每年领取一笔养老金,首年为15000元,第2年起,每年在上年的基础上增额领取105%,累计领取约16.54万元养老年金。

②到第10个保单年度日,一次性给付约 17.53万元的满期金。

那么,小明共计获得约34.07万元。来看下具体的收益演示:

经测算,到70岁合同期满时,它的IRR为1.93%,还是偏低。

因此,这笔钱要是不着急花,建议可以放进万能账户里,获取更多的收益。

万能账户的结算利率每年每月都可能会变,感兴趣的朋友可以找线下代理人帮忙计算万能账户的收益。

人年老以后,身体机能下降,疾病、摔倒等情况很难避免,为了应对老去后的种种风险,我们准备养老的钱肯定还是多多益善才能有备无患的。

因此,我们买一款养老年金,肯定是能领的钱越多,收益率越高越好。

而平安御享财富养老版,整体而言,如果你的养老金和满期金不急用,可以先放到万能账户获取更多收益。

平安御享财富养老版整体而言表现还不错,值得考虑选择。

如需了解阳光人寿阳光橙两全险请点击:阳光人寿阳光橙两全险

如需了解众安百万意外险请点击:众安百万意外险

如果您对平安御享财富养老版感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!