每年最高省30%

年金险有什么用?

年金险是可以领取年金的保险,它的作用是标强大的,主要表现在以下3个方面:

1、半强制储蓄

当前我们日常生活的支出是很大的,特别是结婚之后,孩子的抚养教育费、家庭的日常用品开支、房贷、车贷等等。若是在一线城市生活的,日常的消费支出会更多。每一份年金保险即可强制储蓄,让钱留下来,不至于花光光。

2、资产隔离

举个例子:李小姐是一个私营企业主。开的公司收益不错,可她担心企业一旦发生财务危机会对自己家庭的资产会发生不好的而影响,想让企业资产与自己的家庭资产隔离开来,那么此时她除了适合选择终身寿险产品来达成目标之外,年金保险也是适合选择的。保险也是金融工具,保险金是有避税和避债的功能的。

3、保单贷款

第一,和别的贷款方式相比,保单贷款手续十分简便。通常只要投保人把有效的保单、身份证原件带上就可以办理了,抵押物之类的评估是不需要的。

第二,保险的保障功能、给付功能、分红是继续享有的,不受贷款的影响。

上面,小编给大家介绍了中荷福享久久养老年金的保障内容,看到10几倍,20几倍的养老金领取后,是不是想要入手呢?

不急,我们还要看看中荷福享久久养老年金的”东家“——中荷人寿是否能承担起给付保险金的重任。

中荷人寿注册资本为26.7亿元,近5年连续盈利,作为中外合资险资公司,在国内外都有比较好的口碑。

不过上面提到的都是比较”虚“的,要想知道中荷人寿是否可靠,还是要通过具体指标来看。

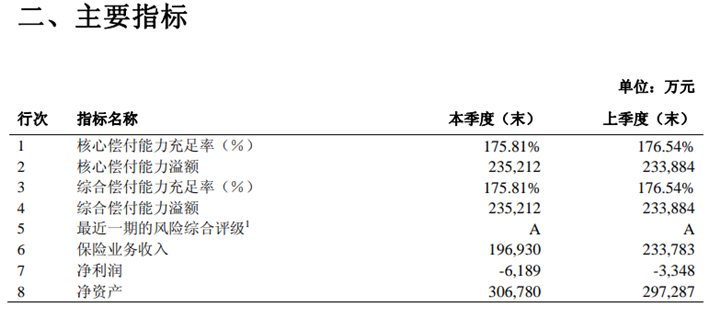

我们按照银保监会的监管指标来看,首先看看它的偿付能力指标:

这个是中荷人寿2021年的第三季度偿付能力情况,从中可以看到它的综合偿付能力充足率和核心偿付能力充足率都达到175.81%。

指标都是远超银保监会的监管标准的,意味着中荷人寿有偿付能力。

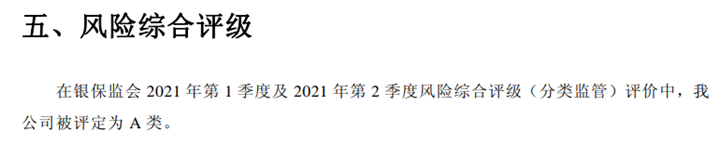

当然风险评级也是需要考虑的,它反应的是保险公司近期的经营是否稳定,从官网资料来看,中荷人寿去年风险评级都维持在A级水平,比较稳定。

尽管中荷福享久久养老年金还未正式上线,但是小编已经获得了它的部分材料。

为了让大家可以更清晰的了解,小编已经将它们整理在一张表格中,如下:

注:福享久久养老年金保险未上线,最终内容以上线后的投保界面和保险条款为准!

废话少说,下面我们直接对中荷福享久久养老年金保险展开分析:

1. 基本信息:门槛低,缴费灵活

福享久久养老年金保险的起投金额只需500元,相比起主流产品,走亲民路线的意图已经相当明显。

同时福享久久养老年金保险缴费方式选择也是比较丰富的,可以选择月交或者年交。

年交中可以3年、5年交等,最长缴费期限可以选30年,这在年金险中也是比较少见的。

总的来说,福享久久养老年金保险在投保约定方面,给人不少惊喜,那么具体保障约定,是否有更多亮点呢?一起去看看。

2. 基础保障:领取金额是亮点,保证领取时间长

中荷福享久久养老年金主要为被保人提供年金保障,它是一款保证领取至80周岁的产品。

且在保证领取期间内,年领年金为基本保额的11.8倍,保证领取期之后,被保人依然生存,年领23.6倍基本保额。

也就是说,被保人越长寿,能领的养老金越高,可以比较有效的规避长寿风险。

当然除了年金保障外,福享久久养老年金保险还有身故约定,如果被保人在首次领取前身故,保司赔付已交保费或者保单现金价值中的较大者。

如果是保证领取期间,则给付保证领取的总金额跟已经领取的年金之间的差额。

3. 可选责任:疾病也有机会获得保障

如果说中荷福享久久养老年金的年金领取是亮点,那么它的可选责任就是锦上添花。

这款产品可以附加护理保险金和疾病身故保险金,年老之后,可能身体机能跟不上,甚至因为疾病或者意外而需要专人护理,这也是需要经济支撑的。

而福享久久养老年金保险就将这些都考虑在内,有需要的可以附加相关保障,这几项可选责任可以说是神来之笔了。

整体而言,中荷福享久久养老年金养老金保障比较给力,且还可以附加疾病等保障,产品将理财和保障的有机结合做到了”极致“。

退潮了,就知道谁在划水,也知道谁是真正凭实力赢得市场的信赖的。

福享久久养老年金保险是在互联网保险新规的风口上准备上线的,也给出足够的诚意,能否在市场上大获全胜还是要看它上线后的具体保障约定。

不过就目前的资料而言,它还是值得期待的。