每年最高省30%

一、意外险和重大疾病险的区别我们先从概念上来看:

意外险:意外险,即意外伤害保险,是以被保险人的身体作为保险标的,以被保险人因遭受意外伤害而造成的死亡、残疾、医疗费用支出或暂时丧失劳动能力为给付保险金条件的保险。根据这个定义,意外伤害保险的保障项目就包括了死亡给付、残疾给付、医疗给付和停工给付。意外伤害保险承保的风险是意外伤害,通常,保险公司的意外险产品对意外伤害定义是:以外来的、突发的、非本意的客观事件为直接且单独的原因致使身体受到的伤害。

重大疾病险:重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。根据保费是否返还来划分,它可分为消费型重大疾病险和返还型重大疾病险。

二、意外险和重大疾病险还有什么不同呢?

一般来讲,重大疾病保险就是只管“大病”的(除规定的疾病外都不管)。客户如果在二级及以上医院确诊患有保险合同中规定责任范围内“疾病”,如癌症,保险公司就会支付合同中规定的保险金额给该客户看病用。

意外险,分两个方面,一个是纯意外险,一个是意外医疗险。纯意外险是指达到一定伤残等级后(目前市面上大多是保身故、全残这两种等级,其他不管),保险公司按照合同一次性支付规定数额的保险金由客户自由支配。意外医疗险是指由于意外(仅指意外的原因,生病不管)造成的治疗费用,医保目录内的按照合同规定的比例给予报销,有个总额度或次数限制。

这两种保险的理赔是没有冲突的,而且具有较强的互补性。

重疾险:主要赔付合约内的“重大疾病”,目前大部分重疾险还会附加身故保障,保险公司会根据合约进行赔付。若不幸罹患重疾,只要是合约范围内的重疾,就会得到由保险公司一次性支付的保费。

意外险:与重疾险不同的是,意外险是遇到的外来的、突发的、非本意的和非疾病的事故,才会被赔付的险种。意外险分为纯意外险和意外医疗险两个方面。纯意外险是达到一定伤残等级时(大多是保身故、全残),保险公司按照合同一次性支付现金供客户支配。意外医疗险仅仅指意外造成的治疗费用(免责条款中的意外不予以赔付),医保目录内的参照合同按一定比例报销,有总额度或次数限制。赔付时附加意外住院医疗、住院补助等。

我们可以看到两者的本质都是对于重大疾病的赔付,没有理赔冲突。一个侧重于因为“意外事故”而导致的重疾,一个是因为身体本来的原因“非意外”的重大疾病,这两种保障的侧重点不同,因此两者的互补性很强,大家可以按需自行购买。

有什么重疾险推荐吗?

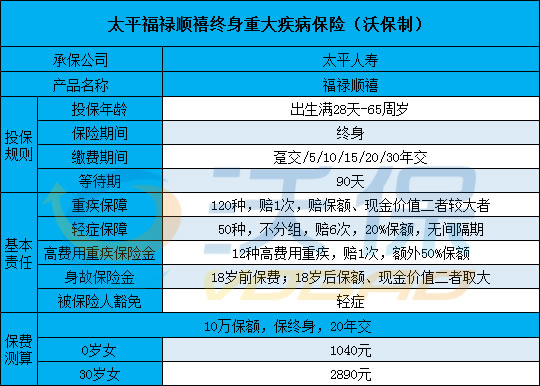

太平福禄顺禧终身寿险

亮点

(1)投保年龄范围广

市面上的重疾险投保年龄范围一般在0岁到55岁之间,而2021太平福禄顺禧则是0岁到65岁。

这款产品对56-65岁人群开放投保,能覆盖更多人群,让他们也有机会获得重疾保障。

(2)对高费用重疾能提供额外保障

我们都知道治疗重疾需要花费昂贵的医疗费用,而且不同重疾的治疗费用是不同的,有些重疾的治疗费用比其他重疾贵好几倍。

就拿癌症来讲,其平均治疗费用在22万-80万不等,而白血病又是癌症中比较高发的。

2021太平福禄顺禧保障白血病在内的12种高费用重疾,额外赔50%保额,提供额外保障,能减轻患者的治病负担,让他们能安心与病魔作斗争。

意外险推荐

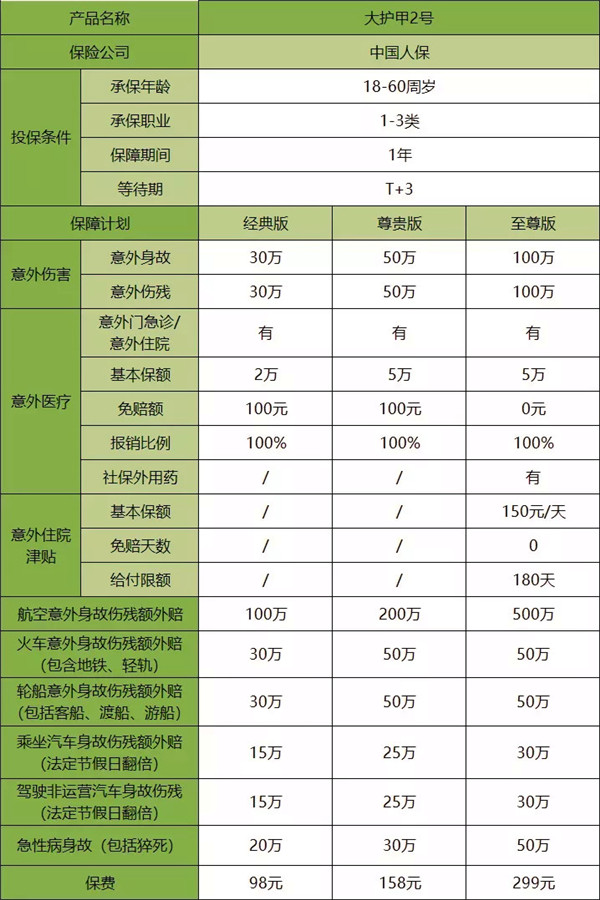

大护甲2号

1、特定交通意外额外赔:

交通意外最高可额外赔付500万,交通意外保障好

2、意外医疗保障好:

100万计划,意外医疗0免赔,不限社保最高可100%报销,医疗保障全面

3、可保猝死:

猝死保额按不同计划而异,最高赔付50万

总结:

我们能看到重疾险和意外险的区别,相同点是都对重大疾病进行赔付,但是侧重点不同。重疾险对特定的重疾进行赔付,而意外则是由意外事故导致的重大疾病进行赔付。

如果您对2021重疾险、意外险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!