每年最高省30%

年金险 就是先交钱,到约定时间再领钱的保险。它的风险较低,收益也较稳定,因此,部分人会购买年金险作为理财保障。

近期,中国人寿就推出了一款鑫裕年年年金险,而这也是国寿2022年的开门红产品。

鑫裕年年年金险最大的亮点在于领钱特别快,投保满1年就可以开始领钱,10年后满期仍然生存,还能领取一笔满期金。另外,如果保障期间不幸身故,则会赔一笔身故保险金。

如果想获取更高收益,这款产品是支持附加万能账户的,这样领取的年金就可投入这个账户进行复利增值,以钱生钱。

那么,国寿鑫裕年年年金险到底怎么样?值得买吗?有啥优势?我们一起来看。

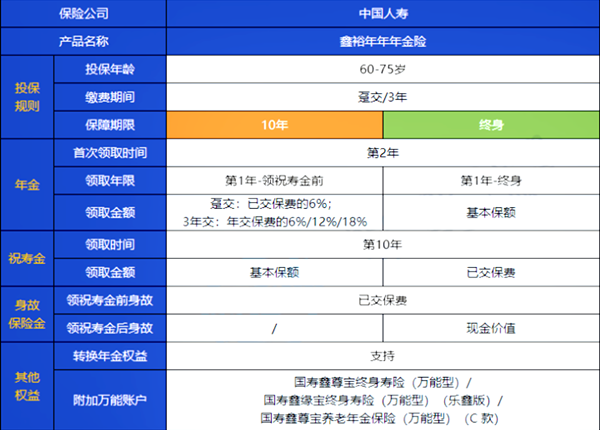

(1)年金

这款产品的年金在投保满1年后,即第1个保单年度日即可开始领取。

具体领取年限和领取金额,根据投保时选择的保障期限和缴费期限而有所不同:

· 选择保障10年:年金可以领到10年满期前;如果是趸交保费的,则每年可领取已交保费的6%;如果是3年交,则第一、第二、第三次及以后可依次领取年交保费的6%/12%/18%。

· 选择保障终身:年金可以终身领取,直至身故,无论趸交或3年交保费,每年领取的金额为基本保额。

(2)祝寿金

到保单第10年仍生存时,可以领取一笔祝寿金。

领取金额也依据保障期限不同而不同:

· 选择保障10年:可领取基本保额;

· 选择保障终身:可领取已交保费。

(3)转换年金权益

这项权益仅适用于领取身故保险金时,受益人在领取这笔钱时,可选择一次领取,或者将身故保险金全部或部分转换成年金领取。

(1)领钱快

这款产品在投保满1年后就可以领钱,相当于今年投保,明年领钱,这个领钱时间是快于市面多数年金险产品的。

(2)可搭配万能账户,获取更高收益

有3款万能账户可以选择,搭配任一一种,都能获得更高的收益。

(1)年金险收益

举个例子:60岁的张先生,买了一份鑫裕年年年金险,选择保10年,计划每年投入10万元,投入3年,基本保额为:220320元,那么,张先生可以从这款年金险获得的收益如下:

①在第1-9个保单年度内,第1年可领取6000元,第2年可领取12000元,第3-9年每年可领取18000元,一共领取12.6万元。

②到第10个保单年度日,可以获得 220320 元的祝寿金。

共计领取364320元,也就是36.43万元。

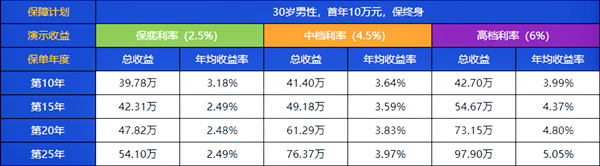

我们来看下具体的收益演示:

经测算,到70岁合同期满时,它的IRR为2.77%,不到3%的收益,比较一般。不过,要是领取的年金不着急花,也可以把它们放进万能账户,以获取更多的收益。

下面,以搭配鑫尊宝终身寿险(万能型)为例,计算一下万能账户的收益率。

(2)万能账户收益

我们通过IRR来计算一下它分别在保底、中档以及高档利率下的收益率:

可以看到,在第10年领取了祝寿金后,各档利率下的收益率都还不错,能达到3%以上。

· 如果按保底利率计算:25年后,保费增值到54.10万,平摊下来,每年的收益率为2.49%。

· 如果按中档收益计算:25年后,保费增值到76.37万,翻了两倍多,平均每年的收益率为3.97%。

高档利率的收益率虽然更可观,但一般很难达到,因此参考中、低档利率更实际。

如果您对国寿开门红鑫裕年年感兴趣,或者是想了解更多,可以点击下方“免费获取方案”或“在线咨询”,不管是否投保都会有保险权威专家免费为您服务!

更多2022国寿开门红保险产品推荐: