每年最高省30%

鼎城人寿将于10月15日下架增多多闪电版,不少小伙伴也咨询小编能不能在下架前和同类产品进行对比。

国寿盛世传家终身寿险才刚刚上架,几乎覆盖所有年龄层,28天的婴儿至70周岁以下的古稀老人都可以投保,每年有效保额以3%复利增长。

究竟鼎诚人寿增多多闪电版和国寿盛世传家终身寿险哪个好?有何区别?

下面小编对这两款产品进行对比测评。

增额寿险是相对于定额寿险而存在,定额寿险即保额固定的寿险。

而增额寿险,顾名思义就是保额会递增的寿险,它按照既定的增额比例进行增长。

比如鼎诚人寿增多多闪电版,它的增额比例为4%,即它的保额将逐年递增4%,本年度有效保额=上年度有效保额×(1+4%)

增额寿险怎么实现理财功能?

增额寿险的保额和身故保险金挂钩,且保额具备递增属性。

所以只要给到保额足够的时间进行增长,那么保额将达到较高水平,身故保险金也水涨船高。

如果被保人在保额达到较高水平后身故,那么保司会一次性给付受益人一笔可观的身故保险金。

此外,增额寿险的现金价值也不能忽视。

随着时间的累积,保单的现金价值也会不断增长,如果权益人在保险期间退保,可以退的保单当下的现金价值。

需要注意的是,即便要退保,也请大家在现金价值超过已交保费之后退,这样才不会损失本金

增额寿险可以作为养老和财富传承的工具,且财富传承作用最为明显。

如果您有这方面的需求,也是不错的选择。

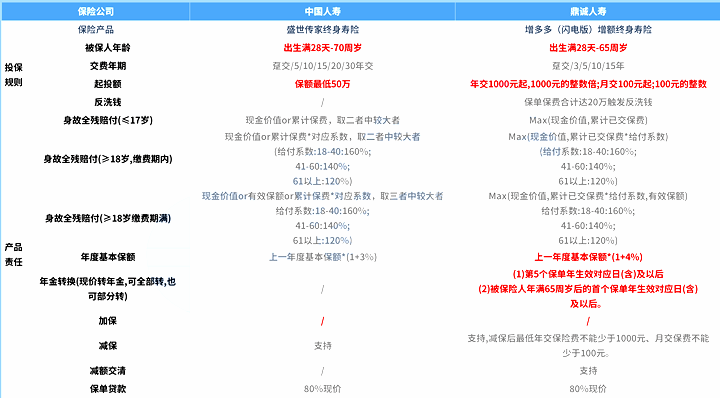

这两款产品都是增额寿险,小编也做了这两款产品的对比表格:

1. 投保规则

这两款产品的投保条件可谓各有千秋。

国寿盛世传家终身寿险在投保方面的优势在于投保年龄范围更广,且缴费期限选择更为灵活。

而鼎诚人寿增多多闪电版在投保方面的优势在于投保门槛更低。

因为它的起投保费,年交只需1000元;月交100元。

较低的起投保费,对于低预算人群很是友好。

2. 基础保障

虽然增额寿险理财属性更重一点,但它终究是寿险产品,始终还是要为被保人提供人寿保障。

不过人寿保障方面,二者基本无区别。

都是约定被保人在18岁前身故,保司赔付已交保费or现金价值(取二者中较大者);

18岁后,且在缴费期内身故,保司赔付已交保费*对应系数or现金价值(取二者中较大者);

18岁后,且缴费期满后身故,保司赔付现金价值or已交保费*对应系数or有效保额(取三者中较大者);

区别在二者的增额比例上。

鼎诚人寿增多多闪电版的增额比例为4%;而国寿盛世传家终身寿险的增额比例为3%。

对比而言,鼎诚人寿增多多闪电版的增额比例更高,保额递增速度更快。

更多增额终身寿险咨询,请猛戳:复利4%!鼎诚增多多闪电版怎么样?

3、保单权益

除了提供基础保障,增额寿险等理财保险往往还提供多种其他权益,如减保和保单贷款等。

鼎诚人寿增多多闪电版除了支持减保和保单贷款功能,还支持加保、减额交清功能,在资金流动性上更胜一筹。

还提供反洗钱功能,给到权益人的权益可谓丰富。

鼎城人寿增多多闪电版即将退市,如果大家看好这款产品的,可以入手。国寿盛世传家终身寿险是大公司的产品,分支机构多,售后理赔会比较方便一些。

但是无论是哪款产品,小编建议优先配置好基础的健康保障之后,还有余钱的情况下再考虑增额终身寿险。

想要购买以上终身寿险或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务!