每年最高省30%

我们先来说一说中端医疗

买保险的原因一般就是解决看病花费太贵,二是解决看病太难。前者涉及保额,后者则涉及医疗资源。

百万医疗险看似保额够高,但从长远角度来看,货币本身的通货膨胀,加上医疗发展日益加快,层不出穷的新兴医疗手段都让医疗费用的膨胀非常夸张,数十年之后,如今看似高的保额,是否还能应付到时候的医疗支出,存在着疑问。

百万医疗险对就诊医院的限制基本是二级及以上公立医院的普通部。相信去过公立医院看过病的朋友,肯定都会有这样的体会:挂号难、排队久、环境差而且医生看病还没耐心,就医体验谈不上优良。

遇到小毛小病的时候还能忍忍,真的碰上病情严重的时候,挂不上专家号,安排不上住院床号和手术,就可能错过治疗的黄金时间,直接耽误治疗了。

而中端医疗险,不仅包含了公立医院的普通部,还覆盖了公立医院的特需部和国际部,甚至私立医院,昂贵医院,更有全球医疗机构。

先不谈后面几个,光是特需部和国际部,相较于普通部,人就少了很多,环境还好,做检查做手术等候的时间还短。

医疗险虽然是短期险种,但用途却是长远,甚至终身的,所以医疗险的稳定性是至关重要的事,谁也不希望在保障期间,自己的产品突然停售,保障中断还只是一方面。

更重要的问题是,如果在过去几年内发生了健康异常的情况,那么在购买新的医疗险时,轻则会被算作既往症被除外,重则直接拒保导致再也没法用有保障。

但是中端医疗险的定位原因,会比百万医疗险稳健得多。开发这些产品的专业医疗险公司,在健康险的定价、管理、理赔等方面都有相当多的经验,所以这些产品的运营持续性一般来说也是相当好的。

中端医疗险设置的免赔额,相较于百万医疗险来说更加灵活,客户可以根据自身的需求来决定是否要加免赔额。

此外,有一些中端医疗险可以通过社保报销的金额来抵扣免赔额的。

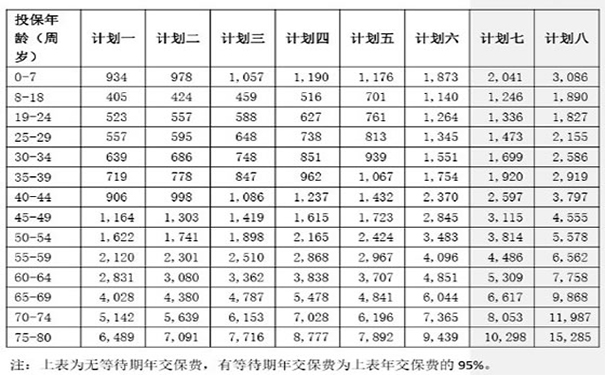

以乐健一生2021中端医疗险为例:

乐健一生2021中端医疗险提供8种套餐供选择,投保基础险责任险1-4种,只能搭配门急诊套餐一至二(即门诊限额为赔付限额:10000元或15000元);

投保基础险责任险5-8种,投保门急诊套餐1-4种。可供选择的住院年免赔额为0/5000元/1.5万/2万元;可供选择的门诊部年免赔额为0/200元/500元/1300元,这些都对保险费产生了影响。

一2岁男性/女性,选择住院套餐五(30万,含特需),门急诊套餐三(2万,含特需),年免赔为0,无社保赔付比例100%,首年需交保费7274.63元。

一32岁男性/女性,选择住院套餐五(30万,含特需),门急诊套餐三(1.5万,普通部),年免赔为0,无社保赔付比例100%,首年需交保费2736.48元。

如果对乐健一生2021有兴趣或者想了解购买的,可以点击“在线咨询”或是“免费获取方案”来获取,我们会有专业人士专家来为您服务解答!