每年最高省30%

家庭成员责任保险是一种综合责任险,当家庭成员因过失造成第三方财产损失或者人身伤亡时,保险公司就会对向受害者支付的必要损失进行赔偿。那么,家庭成员责任保险保什么?理赔范围有哪些?我们一起来看看。

市面上有很多专项责任险,比如监护人责任险、宠物责任险等,都是针对某种情况进行赔偿的第三责任险,一个家庭要是想得到全面的责任保障,就得买好多份责任险。

为了给每个家庭更全面的保障,于是家庭成员责任保险就应运而生。家庭成员责任保险是一种综合型的责任保险,日常生活中,家庭可能发生的责任风险,比如高空坠物砸伤别人,家里的宠物咬伤别人,或者小孩调皮造成他人受伤或者财物损失等,都可以保障。

以家庭为单位,购买一份家庭成员责任保险,整个家庭成员,包括雇佣人员和家庭宠物,造成的他人损伤都可以进行赔偿。

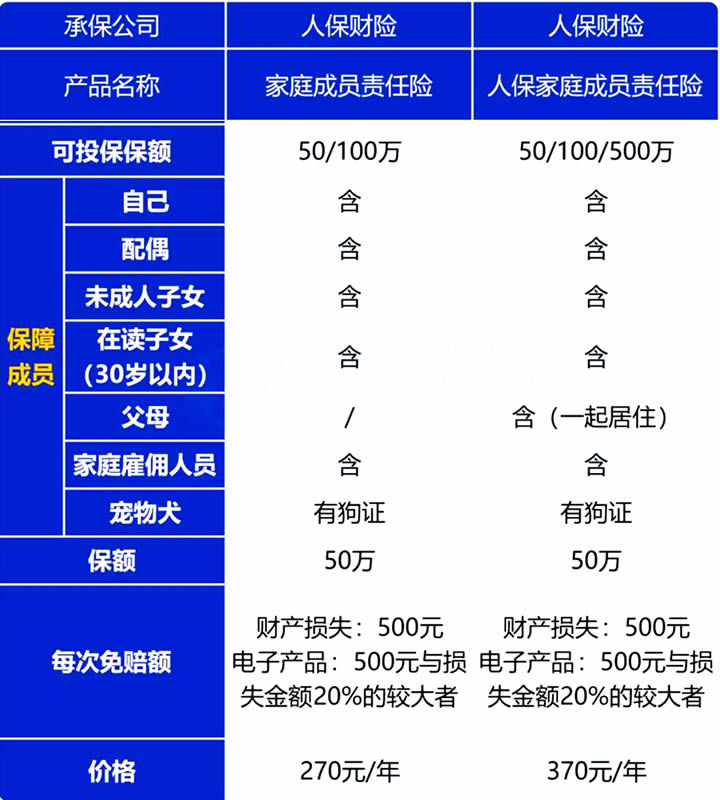

家庭成员责任保险具体的理赔范围有哪些?我们以人保财险的家庭成员责任险为例,看看哪些情况可以得到保障。

这款产品有两个版本,分别在不同的渠道进行销售,保障自己、配偶、子女、父母、雇佣人员、宠物犬对他人造成的损失都能赔,但是,对自己家人造成的损失是不能赔的。

举个例子,比如自己和家人下班骑自行车,不小心刮花了别人的车子,可以理赔。但如果孩子不小心摔坏了爸爸的手机,那是不能赔的。

而家庭雇佣人员只保障在投保人家庭工作期间造成的损失,比如家里请的清洁阿姨,在打扫时不小心碰坏了电脑,就可以赔。

这两款产品的主要区别在于保障成员和最高投保保额:

如果有跟父母一起住:优先考虑中民版的,父母也能保障。

如果没有跟父母一起住:可以考虑官网版的,价格更便宜。

另外,这两款产品还能选境外责任,价格也会贵些,大家按需选择就好。

不管是购买家庭成员责任保险这种综合保障的责任险,还是买熊孩子险这种专项责任险,我们都要注意以下3个事项:

1、关注保额

买保险就是买保额,不同产品的保额不一样。假如不小心砸到别人,而你的保额只有几千块,那就不一定够赔。除了总保额,部分产品还会设置单次赔偿的限额。比如,虽然总保额有10万,但每次最多只能赔1万。

2、关注保障场所

比如有的熊孩子险,只保障在公共场所发生的责任,在其他地方发生的不能保。如果只保公共场所,那孩子在朋友的家里,不小心摔坏了朋友的手机就不能赔。

3、关注免责条款

责任险不是什么情况都能赔,常见不赔的情况包括:

故意行为

对自己和家人造成的损失

无法鉴定价值的财产损失

在挑选时,建议大家了解清楚哪些情况不能赔,做到心里有数,尽量挑选免责少的产品。

小编今天给大家的分享就是这些了,如果你有更多有关家庭成员责任保险的问题,可以点击免费预约或免费获取方案,无论是否投保都有专业的客服小姐姐帮您解答。