每年最高省30%

1万的免赔额确实让很多人不满。毕竟1万元不是个小数目,这意味着大部分的小病小痛,都无法报销。不过处于市场需求的考虑,如今市场上也有0免赔的百万医疗险。

今天小编就来说说百万医疗0免赔的有几个?一起来看看吧。

百万医疗险的报销费用公式是:

百万医疗险可报销的费用=(总医疗费用-社保已结算费用-免赔额)*报销比例。

换句话说,即便是患者住院治疗共花了1万5,在扣除社保报销的部分之后达不到1万元或以上的话,保险公司是不予理赔的。

而0免赔额的百万医疗险就没有这方面的限制,只要产生了合理的医疗费用,我们就可以联系保险公司申请报销。

这样看起来,似乎0免赔的百万医疗险很不错。但是我们可能忽略了一点:

本来保险公司最初设置免赔额的时候,目的就是为了提高理赔门槛,从而降低费率,让每个人都能轻松买到一份保额上百万的医疗险。

如果将免赔额设置为0,小额的疾病风险都需要保险公司承担,那么保险公司为了长远发展,肯定会多加限制。

比如,通过提高保费或者降低保额等方式降低理赔风险。

也就是说,我们买0免赔额的百万医疗险,就意味着我们需要用更多的钱买一份保额更低的医疗险,这显然不是我们想要的。

毕竟买保险的重要原则是:用最少的钱撬动更大的杠杆。

相对0免赔额的百万医疗险,带有1万免赔额的百万医疗险显然更符合上述原则。

毕竟1万块,几乎人人都能承受得起,而真正承担不起的是高额医疗费用。

因此,0免赔额的百万医疗险好不好,那就见仁见智了。如果你很看中免赔额的话,可以考虑0免赔额的百万医疗险。

百万医疗0免赔有很多,下面小编就推荐几款吧

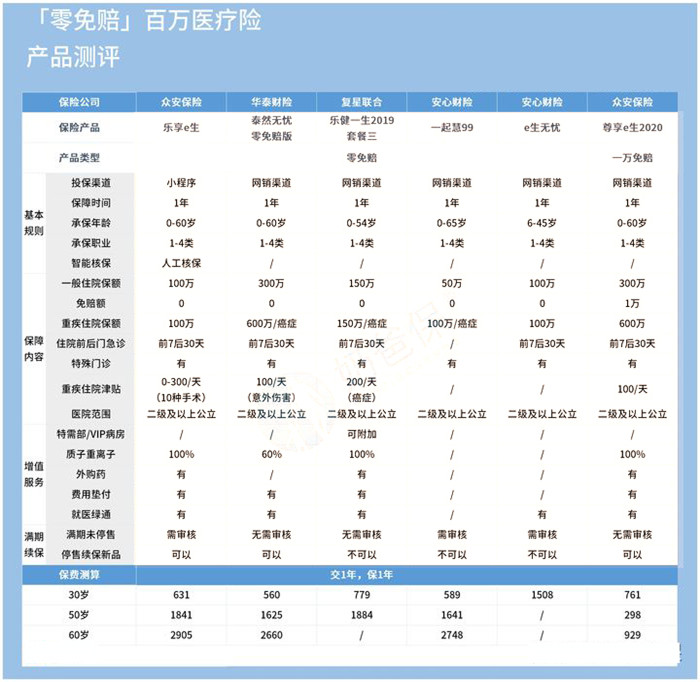

这是小编整理的0免赔的百万医疗险,我们看看有哪些,各自有哪些优势,我们应该怎么选呢?

表格中一共展示了6款百万医疗险产品,其中有5款都是0免赔的,通过保费测算我们亦可以看出,这些产品费率一般都比较高。

我们平时接触的有免赔额的产品,30岁投保一般都是300-400元,而我们看到0免赔的产品30岁投保最低也需要560元。

话说回来,这些0免赔的百万医疗险产品我们应该怎么选择呢?

这里给大家一些建议:

追求一般住院的保额高:泰然无忧零免赔版

这款产品的一般住院保额达到300万元,是表格中0免赔产品中保额最高的。

不过小编要提醒大家一点,医疗险一般都是报销型的,而且费用也不会达到几百万,100万的保额也是足够用的。

追求质子重离子保障:乐享e生,乐健一生2019套餐三,尊享e 生2020

这两款产品质子重离子都可以100%报销,报销比例高,对被保人比较有利。

追求重疾住院津贴保障:乐享e生

这款产品对于约定的10种重疾手术,最高每天可以获得300元的津贴,保障力度比较大,可以在一定程度上减轻被保人的家庭经济损失。

追求续保条件宽松:泰然无忧零免赔版

这款产品如果保障期限届满,产品未停售续保不需要审核,即使是产品停售,也可以续保其他产品,续保条件良好。

下面小编主要推荐这一款复星联合乐健一生中端医疗保险

1.复星联合乐健一生中端医疗保险

那今天就给大家介绍一款0免赔的百万医疗---复星联合乐健一生中端医疗保险,作为复星联合保险公司的拳头产品,乐健一生除了做到了0免赔,在增值服务上也可圈可点。毕竟作为一家专业的健康险公司,又依托复星集团,在医疗资源上还是有一定实力的,下面就让我们一起来看看吧

基础保障责任虽然这款产品的名称叫中端医疗,但其实我们如果就医需求仅在普通部就可以解决,而且很多地方的医院压根就没有特需部、国际部,那这款产品我们选择有社保版本的计划就完全可以作为一款百万医疗的产品。

套餐一到套餐四就是一款仅限二级及以上公立医院普通部的方案,和市面上大部分的百万医疗责任相差不大。价格也相差不大,以套餐四为例,30天-7周岁的宝宝一年的保费是980,但乐健一生住院是0免赔的,也就是说我社保报销完之后,没有门槛剩下的就可以报销了,而不是像绝大多数的百万医疗还要有1万的免赔额。这对于家有小朋友的客户,无疑是非常实用的。

增值服务

1、提供住院垫付服务,如果被保人罹患中国保险行业协会在重疾定义规范中所列明的28种重疾中的一种,可申请住院垫付服务,保障期间内不限次使用;

2、为被保险人提供预约挂号服务,不可指定医院和医生,但可保证为三甲医院副主任及以上级别的医生;

3、住院协助安排服务,如果被保险人罹患的是28种重大疾病(同上),可提供住院加急服务,并协助办理住院手续,且提供快速安排专家手术服务。

如果您对百万医疗0免赔产品感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!