每年最高省30%

一、如意尊典藏版保什么?

可以看出,如意尊典藏版的有效保额增速是3.5%复利,缴费期最长支持10年交。基本保额的变更上,支持加保、减保、减额交清。

并且投保职业比较宽松,支持1-6类职业的投保,高危职业也能投。

同时支持设置第二投保人、直系亲属隔代投保,当总保费达到100万,可以对接保险金信托。

二、如意尊典藏版收益高吗?

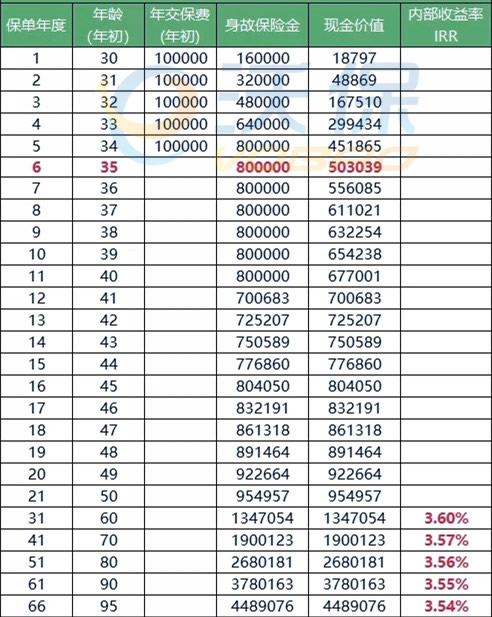

30岁,购买如意尊典藏版终身寿险,年交10万,交5年,本金50万。

可以看到在35岁的时候就可以回本,用了6年时间,回本速度还是非常优秀的;假设老刘在60岁的时候想退保把所有钱拿出来用,一共可以获得135万,比起一开始,已经赚了85万,妥妥地高收益养老理财险;如果60岁的时候还不想领,到80岁已经可以领268万了,净赚218万。

收益还是非常高的,就算不用来养老,用来做财富传承也是妥妥的。

三、如意尊典藏版怎么样?

1、终身锁定利率,现金价值的内部收益率IRR的最高值达到3.487%,整体收益不是最高的,但是也处于增额终身寿的第一梯队。

2、支持加保、减保、减额交清等实用性的功能,现金价值规划的灵活性高,并且都写进合同。

3、支持设置第二投保人、直系亲属隔代投保。

4、可对接保险金信托,并且门槛比较低,总保费只需要100万,目前比较多的门槛是200万、300万。

但是这款产品有减保额度限制(不超过已交总保费的20%),这一点算它的小局限。

四、如意尊典藏版谁适合买?

如意尊典藏版作为有减保额度限制的增额终身寿,回归到这类保险最基础的功能,都是对家庭资产安全性的保护。

减保限制能更好保证这部分资金不过早被挪用、并更大可能终身锁定利率增值,防止过度消费风险,相当于防“剁手”基金。毕竟,如果没有经历过后期的爆发增长,前期减保过多,增额终身寿的优势也打了折扣。

有减保额度限制的增额终身寿,使本介于资产传承给受益人与投保人留用两种功能中间状态的增额终身寿险,更偏向于发挥传承功能,同时保持使用的灵活性。

减保比例有限制,如有大额资金需要提前调用,可以通过退保、减保+贷款实现,根据实际情况另作分析。

如果您对如意尊典藏版感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!