每年最高省30%

一、国富人寿瑞利年金险保什么?条款解析

↓

1、投保规则

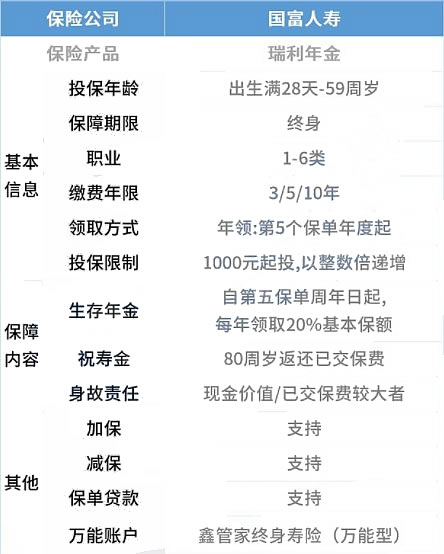

国富瑞利年金险的投保年龄为28天-59周岁,这个投保年龄基本可以满足大部分人的保障需求。

而且这款产品提供的是终身保障,这就避免老人出现保障空窗期,从这点来看还是不错的。

国富瑞利年金险可以为1-6类职业人群提供保障,即使从事有一定危险系数的职业人群也能投保,且缴费期限选择比较灵活,有3/5/10年交。

而且投保门槛也比较低,只要1000元就能加入到保障计划中,这个保费大部分人基本都能承受得起。

2、保障内容

我们再来看国富瑞利年金险的保障内容,包含“三金”——生存年金、祝寿金和身故保险金。

国富瑞利年金险约定生存金从第5个保单周年日(含)起就可以领取,祝寿金是在被保人满80周岁时返还已交保费。

这款产品的身故保障是按照保单的现金价值或者已交保费两者中的较大者给付的。

3、其他权益

国富瑞利年金险除了上述提到的保障外还有几项权益,比如加保、减保、保单贷款等。

还能附加万能账户,实现资金的二次增值。

从国富瑞利年金险的主要内容来看,这款产品还是中规中矩的,如果你想了解更多同类产品,不妨看看文末的年金险榜单。

二、国富人寿瑞利年金险收益怎么样?

以30岁男性为例,每年投入3万,连续10年,来看看不同年龄阶段领取的收益率有多少?

↓

直接说结论:

通过IRR计算可以看到,瑞利年金险在40岁时收益为0.6%,60岁时收益大概为4.35%,这时的现金价值才和本金持平,在60岁时收益率最高达到4.35%,70岁之后收益逐渐下降,整体来看,收益率还可以。

如果在不同的年龄开始投保,由于资金所经历的增值时间不同,最终的收益也会有所差别,这点需要大家注意一下,越早投入资金,增值时间越长,收益就越高。

但这笔钱需要在年金账户锁定近几十年,如果前几年拿出来,需要退保取出,只能给付现金价值,很容易发生亏损。

因此,如果你近年有大额消费的计划,例如买车、买房、结婚,那么就不太适合买年金险。

不过,年金险也有一定的优点:

·安全性高: 保险涉及到国计民生,是安全性最高的金融产品。

·收益确定: 满期能领多少钱,是写在合同里的,部分带万能账户的产品也有保底利率,所以基本收益是确定的。

三、国富人寿瑞利年金险怎么样?产品卖点

(1)职业限制比较宽松

投保国富瑞利年金险从事的职业1-6类都可以,相比起只有1-4类职业的产品,这款产品确实比较宽松。

(2)领取时间早

国富瑞利年金险从保单第5个年度就可以开始领取,时间比较早,可以让被保人更早享受年金待遇。

(3)加减保灵活

国富瑞利年金险支持加保和减保,如果投保人经济宽裕,可以加保,加大保障力度;如果经济比较紧张,可以通过减保获得一笔资金,缓解短期的资金短缺问题。

(4)可以附加万能账户

国富瑞利年金险是一款可以附加国富鑫管家终身寿险的产品,增加这一万能型产品后,可以实现财富的二次增值,比如前面提到的年金如果不领取可以进入这个账户中,进行增值。

如果您对国富人寿瑞利年金险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!