每年最高省30%

重疾险市场上新老更替是常有的事,旧的不去新得也照常来。

近日,有消息称一款叫做北京人寿京康欣(超好保)的重疾险即将上市,

今天我们就直接拿北京人寿京康欣(超好保)和达尔文5号焕新版一教高下,

看看北京人寿京康欣(超好保)怎么样?究竟是翻版还是各有千秋。

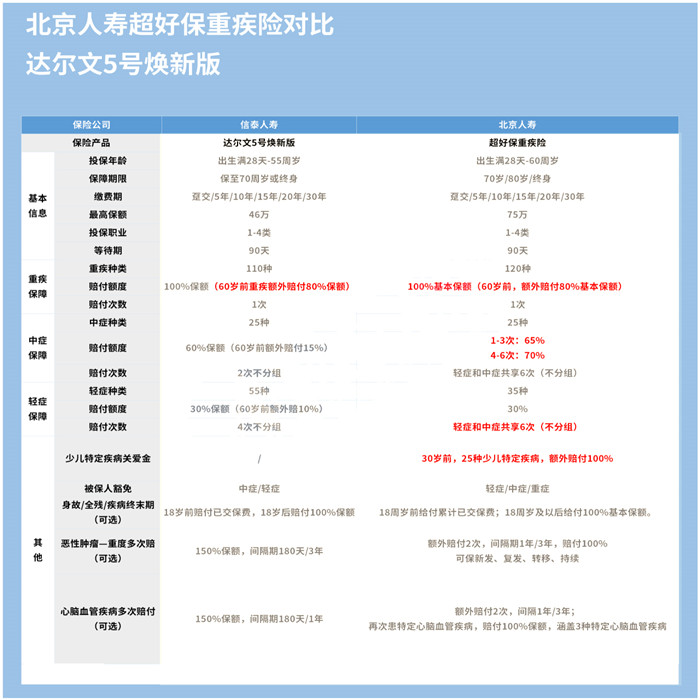

北京人寿京康欣(超好保)这款新品,小编也是通过相关渠道拿到了一手资料,就直接给大家上对比图了。

对比下来,这两款重疾是有点类似,但也确实都有自己的特点,

我们一个个来具体分析下。

1、北京人寿京康欣(超好保)投保更加灵活

两款重疾险的投保信息有点类似,就投保年龄来说超好保稍宽一些,

最高可以到60周岁,保障期限也比达尔文5号焕新版多了个选择。

值得一提的是,北京人寿京康欣(超好保)最高保额可以达到75万,而达尔文5号焕新版为46万远不如前者。

从这点看,北京人寿京康欣(超好保)投保范围稍宽,保额高,且灵活性也比后者更强些。

2、疾病保障平分秋色

这里的疾病保障我们指的是重中轻症状的保障内容,主要包括赔付比例与额外赔的比例两部分。

重疾保障上,两者都是赔付100%基本保额,

60岁前重疾额外赔达尔文5号焕新版为80%,北京人寿京康欣(超好保)同为80%。

轻中症赔付上,达尔文5号焕新版均有额外赔付,北京人寿京康欣(超好保)则不支持额外赔付。

但是北京人寿京康欣(超好保)的轻中症赔付共享赔付次数,不分组赔付6次,

且中症赔付比例上前三次为65%,后三次数则为70%。

所以,从疾病的保障内容上看,两款重疾险一时间竟难分上下。

3、可选责任丰富,两者相差无俩

看完保障之后,我们再来看看可选责任又有那些差异。

其实两者的可选责任功能类似,区别在于赔付的比例不尽相同。

首先是恶性肿瘤—重度多次赔:

北京人寿京康欣(超好保)额外赔付2次,间隔期1年/3年,赔付100%,可保新发、复发、转移、持续等。

而达尔文5号焕新版也是赔付两次,间隔期为180天/1年,比例是150%基本保额。

心脑血管疾病多次赔付:

北京人寿京康欣(超好保)也是给付100%基本保额,后者则是150%基本保额。

需要注意的是,两款重疾险也有个不同的地方:

达尔文5号有首次确诊恶性肿瘤晚期保障额外赔30%保额。

而北京人寿京康欣(超好保)则更注重于少儿特疾,30岁前,25种少儿特定疾病,额外赔付100%。

保障内容上已经说的七七八八了,总的来说这两款重疾险之间的竞争也是难分难舍,

一时间也分不出所以然,只待以后结合保费再做分析。

如果加上费率,鹿死谁手还难说,毕竟北京人寿京康欣(超好保)的保障其实也是蛮不错的。

看完两款重疾险的对比,大家是否又迷糊了,

到底是该选择赔付比例高的,还是选择性价比高的,这是一个难题。

其实想知道答案也比较简单,只要根据你的预算走就行了,由预算决定保障。

即使是这样也常常有很多同学犯错,小编这里就重点和大家说几个容易误会的点。

1、重疾险疾病种类越多越好

这很明显是错的,多并不等于好,保障疾病种类多并不代表着都是常见高发的疾病。

也有可能是一些罕见的,发生概率极低的疾病,

我们应该关注的是疾病的发生概率,而不是盲目的想着更多的种类数量。

保险行业协会和中国医师协会联合规定了28种高发重疾的定义,

其中有6种最高发的已占到重疾险理赔概率的80%。

一般情况下,重疾险产品都会包含这28种高发重疾,较为实用。

2、大公司大品牌的产品一定好

这个就很多新人都会犯的错误,不懂产品去投保时,

第一时间想到的是大品牌大公司的产品一定好,就盲目下手了。

其实大公司的产品有好有坏,只不过多了个明星光环,

小保险公司的产品也有性价比,或者保障充足预算高的产品。

我们还是要先了解行业现状,再结合自身情况选择合适的保险产品。

3、先考虑孩子

做父母的心疼孩子无可厚非,万事先想到孩子,保险配置也是,自己都没有先给孩子配置了。

这是不正确做法,应该遵循先大人后小孩的原则。

毕竟大人是一家之主,维系这个家庭,万一要是有什么不幸,孩子也会受到影响。

以上就借着新品的机会和大家说下投保重疾险需要注意的事项,大家应该时刻注意。

综上所述,北京人寿京康欣(超好保)的保障内容和达尔文5号焕新版有得一拼,但也有自己的特点。

如果算上费率的话,说不定能成为许多人心中的性价比产品首选,这就拭目以待。

如果您对北京人寿京康欣(超好保)感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!