每年最高省30%

养老问题的日益严峻,迫使许多人从现在就开始做起准备。在商业养老保险这一块,除了养老年金险,还有一种增额终身寿险,也能帮助解决养老的问题。

增额终身寿险是附加了理财功能的终身寿险,只要人活着,保额和现金价值每年都会增长。

它比年金险的回本时间更快,只要在回本后退保,把钱取出来,就能获取一定的收益。同时,它可以指定受益人,把一笔确定能赔的钱留给家人,提前做好财务分配。

近期,瑞泰人寿就推出的一款新品——瑞享福盈终身寿险。

这款产品,最高可接受45岁朋友投保,最长缴费年限为30年,最低保额为5万,如果满足一定条件,最低保费也能控制在6千元左右,适合年轻的朋友拿来长期理财。

那么,瑞泰瑞享福盈终身寿险收益如何呢?值不值得入手呢?马上就来看看!

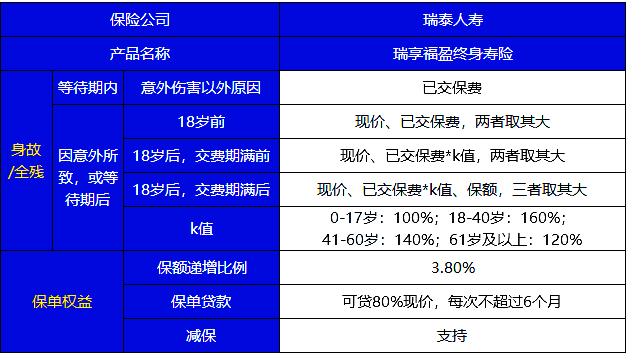

小编将具体保障整理如下:

下面,小编来具体解析一下:

(1)身故/全残保障

这款产品有180天等待期,等待期内因意外伤害以外的原因(如疾病)导致身故/全残的,只能赔已交保费。

因意外所致或等待期后身故/全残的,则根据年龄的不同,按上述金额的较大者给付身故/全残保险金。

(2)保单贷款

在这款产品中,投保人可申请最高现金价值净额80%的保单贷款,每次贷款期限最长不超过6个月。

比如说,保单的现金价值是10万,那么就可以从保险公司贷款8万。

这里要注意,当所有欠款和利息达到了现金价值时,合同终止。

(3)减保

如果遇到结婚、买房、孩子上大学等急需用钱的情况,可以申请减保,取出一笔钱先花着,账户里剩下的钱也不耽误,还会继续增长。

但要注意,减保后最低保额不得低于5万元。

接下来,我们来看看这款产品的收益到底好不好?

投保规则如下:

承保年龄:30天-45岁

职业限制:1-4类

保障期间:终身

交费期间:趸交/3/5/10/15/20/30年交

最低保额要求:趸交/3/5/10年交:5万元;15/20/30年交:10万

健康告知:有

智能核保:有

等待期:180天

这款产品在健康告知中问了6个问题:

可以看到,最近一、两年内的就医和身体异常,以及既往病症都有问到。

对于女性,也会询问到,怀孕超过28周或者是患有一些女性高发的乳腺肿块、乳腺结节等疾病。如果无法通过健康告知,可以尝试智能核保。

了解完投保规则,我们来看看具体保障。

瑞泰瑞享福盈终身寿险的保额,每年增长3.8%,即只要人还活着,保额就一直增长。

那么,在不同年龄阶段不幸身故,或者急需用钱而退保,能取出来多少钱呢?

举个例子:

如果30岁的A先生,买了一份瑞享福盈终身寿险计划买30万保额,选择3年缴费,则每年保费为:129960元,共计交389880元的保费。

可以看到,这款产品在第7年才回本,回本时间是比较慢的。

在60岁时,本金翻了两倍多,80岁时,本金翻了五倍多。

那么,它的收益率究竟如何呢?小编将它的IRR测算如下:

可以看到,虽然它回本时间不快,但收益率还是可以的,60岁后退保基本都能保持在3.4%以上。

最后,我们来总结一下。

整体来说,瑞享福盈终身寿险的优势在于收益还可以,既可以作为一款保障产品投保,身故后给后人留下一笔财富,也可以作为理财产品,在现金价值达到一定水准的时候退保拿回较高的现金价值,用这笔钱来养老、子女教育都是可以的。

对瑞享福盈终身寿险还有疑问或者是想要了解其他产品,点击免费获取方案或免费预约,不管是否投保都会有保险专家免费为您服务!