每年最高省30%

年金险的作用

1、年金险对我们的储蓄进行累积生息:年金险可以在投保人退休之前的那个相当长的阶段中,为投保人进行养老金发放前的累积与储蓄,来获取一个相对可观且稳定的长线投资收益。

2、年金险派发稳定的养老金现金流:年金险则可以同时兼顾流动性与收益,这种专门为养老设计的现金流规划,也是年金险的一个重要卖点。

3、年金险对冲我们的“长寿风险”,俗话也称“老不死的风险”:而“对冲长寿风险”这个功能,也是年金险作为一款保险产品区别与其他任何同类型投资的一个重要特点,因为年金险是有风险转移功能的,而不仅仅是一种投资。

4、年金险强制储蓄功能:如果投保了一份年金险,每年督促我们省下一定的钱来交保费,做养老储蓄,其实对很多朋友而言也是有非常重要的实际意义的。

中华福瑞一生养老年金险介绍

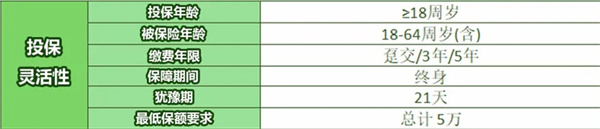

中华福瑞一生养老年金险投保规则

保障期限:终身

缴费年限:一次性缴清/3/5年交

犹豫期:21天

养老金开始领取时间:60/65周岁

养老金保证领取时间:20年

养老金:年领:100%基本保额 月领:8.5%基本保额

中华福瑞一生养老年金险保障内容

福瑞一生在投保年龄上的设置更加友好。如果55周岁以上的人群手里有些闲钱,想要补充养老年金险,也是有机会投保福瑞一生的。

福瑞一生在合同中规定,自被保人生存至合同约定的养老保险金领取年龄的首个保险合同周年日起,保险公司按领取方式给付养老保险金,保证给付期为20年。

在缴费期限上,福瑞一生只提供了趸交、3年交和5年交的选项,没有10年交、15年交和20年交等其他选项。 对于那些想长期储蓄,拉长缴费期限的朋友来说,最长缴费期限只有5年的福瑞一生就不太适合了。

中华福瑞一生养老年金险实际案例收益分析

中华福瑞一生收益怎么样这款福瑞一生养老年金险产品是通过保额来测算保费的,投保举例:30岁的小李(男)选择投保福瑞一生,他想要在60岁起开始领取养老年金且每年能领到10000元的养老年金,那他可以选择一次性缴费52262.3元。

也就是说,30岁的小李一次性缴费52262.3元后,从60岁起,小李每年可以领取到10000元的养老年金。那这样的收益水平是怎样的呢?

可以看出,小李在85岁时可以累计领取到26万元,此时的irr内部收益率情况为3.95%。而如果小李活得越久,则能领取到越多的养老年金,irr内部收益率也会越高。

其他养老年金险产品推荐

百岁人生福享版养老年金险投保规则

投保年龄:7天~69周岁

保障期间:终身

缴费周期:趸交/3/5/10/15/20年交

起投金额:5000起

领取方式:年领:基本保额;月领:基本保额*8.5%

领取年龄:55/60/65/70岁开始领

百岁人生福享版养老年金险保障内容

养老金:

年金领取:支持年领和月领,保障领取至79岁,年领金额为基本保险金额,月领则是基本保额*8.5%。

领取年龄:55/60/65/70岁开始领

身故/全残保障:

在不同的时间,可领取的身故保险金不同。

开始领取养老金前身故,赔付现金价值和保费较大值;

保证领取时间内,身故保险金为保证领取年金 - 已领取年金;

保证领取时间后,身故保险金额为0。

加保:

保单前10年且在缴费期内可选择加保,每年最高增加初始基本保额的20%。

百岁人生福享版养老年金险实际案例收益分析

案例一:假设小爱先生从40周岁时开始规划养老,选择百岁人生福享版,年交保费24000元,即每月2000元用于养老金储备,交

费期间20年,累计交费48万元,首次养老年金领取年龄是60周岁,则从小爱先生60周岁起,每年可领取养老年金40085元,相当于每

月3340元以补充养老生活开支,到79岁至少保证领取80.2万元,若小爱先生健康享受百岁人生,则可以领到164.3万元

案例二:假设小爱先生从30周岁开始规划养老,选择百岁人生福享版,同样交费20年,年交保费24000元,累计交费48万元,那

么从小爱先生60周岁起,每年可领取养老年金56878元,相当于每月4739元,比40周岁时每月多领1399元,即多领42%,到79岁至

少保证领取113.8万元,若领到100周岁,可领取2332万元