每年最高省30%

什么是雇主责任险?

雇主责任险是指被保险人所雇用的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

雇主责任险在国外多数国家属于强制保险,其特点是:伤害损失由雇主负担,而不以雇主是否有过失为前提;赔付金额不基于实际损失,而是依据实际需要;对伤残亡的赔付以年金形式代替一次性抚恤金;法律强制雇主对雇员可能遭受的伤害投保,不因雇主破产或停业而受影响。

100万雇主责任险多少钱一年?

工伤保险只是分散用人单位的基础风险,企业主还可以购买雇主责任险,来转移自己更多的风险。小沃详细对比了一下工伤保险和雇主责任险的保障范围,雇主责任险和工伤保险的保障内容几乎是一样的,雇主责任险更加明确地把“事故”确定为“意外事故”,其余都是一模一样的。

工伤保险是国家强制的基础保障,应对小伤轻度残疾等,但是如果发生了员工猝死、意外身故、群体意外伤亡事件,企业主就无需砸锅卖铁,通过雇主责任险,来转移自己的风险。

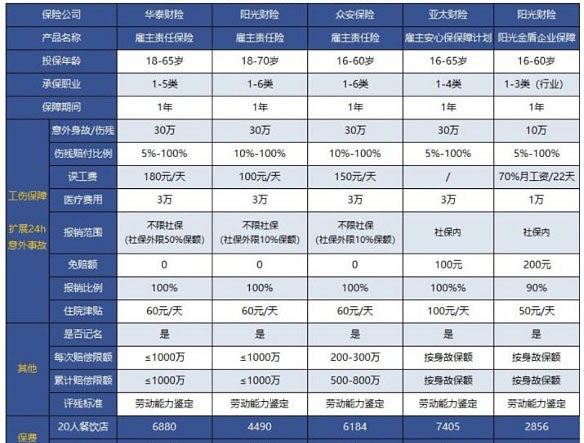

小沃虚拟了两家企业,分别投保上述产品:

·企业A(20人的餐饮店):厨师6人,服务员8人,清洁工3人,收银人1人,经理1人,财务1人;

·企业B(130人的灯具厂):五金工人35人,喷涂工人20人,装配工50人,外勤员工15人,内勤10人。

具体对比如下表:↓

通过上图,我们可以看到不同产品之间的差异,这里小沃要强调几点:

1、不是越便宜越好

雇主责任险的价格差异,主要来自不同工种人数占比,高风险人数占比越高,保费越贵。

但没办法比价的很大原因是,同一种职业在不同产品,风险级别是不一样的,例如厨师,在华泰是2类,在亚太是3类,在众安是4类,这个是没有标准的,每个保险公司不一样。

企业需要根据自己实际的工种,来对比不同的雇主责任险。

2、关注免责条款

工伤保险的工伤认定免责只有三条,而雇责险的免责会严苛一些,例如:

骑摩托车上下班在一些二三线城市是非常普遍的,而且也是符合法规的,但众安雇责险和阳光金盾企业员工综合保障,都把“驾驶或乘坐50cc以上摩托车”除外责任,因此而发生的意外无论是否工伤,都是不赔的。

对于工伤保险可以赔付的安装假肢、矫形器、假眼、假牙和配置轮椅等辅助器具,亚太财险雇责险和阳光金盾都是不赔的。

目前大部分雇责险,都可扩展24小时责任,非工作时间里发生意外,也可以获得赔偿,但是扩展的保障存在一定限制,例如:

·阳光财险雇责险:非工作时间出险的,意外医疗报销仅限社保内;

·亚太财险雇主安心保:非工作时间出险,意外身故保额降为10万,意外医疗1万;

所以不仅要关注保什么,而且也要关注什么不保,不同产品之间都有不小的差异。

3、关注员工变化

雇主责任险有一个很重要的标志,就是只有雇员出险才能赔,但雇员并没有正式的法律定义,而各家保险公司定义是不一样的,大部分保险公司是要求雇员签订纸质的劳动合同。

如果出现员工流动,那么要及时通知保险公司,有的保险公司要求是5天内,否则出险会影响理赔。