每年最高省30%

中国早已进入老龄化社会,随着现代医学技术的不断发展,未来长命百岁想必也不是什么新鲜事。

赵本山在小品里说过“人这一生最最痛苦的事你知道什么吗?是人活着呢,钱没了”。

人一生赚钱的时间有限,却一辈子都在花钱,大家有没有思考过如何度过一个有保障的晚年?

最近,爱心人寿推出一款年金产品——乐养多养老金保险,最低5000元即可购买,支持高危职业投保,最早55岁开始领取养老金,活到老领到老。

爱心人寿乐养多养老年金保险怎么样,适合用来养老吗?小编来深扒一下这款产品。

先来看下这款产品的投保规则:

投保年龄:7天~69岁

职业限制:1-6类

保障期间:终身

缴费方式:趸交,3/5/10/15/20年交

最低保费要求:5000元

投保地区限制:限北京、河北、天津、江苏、广东地区销售

健康告知:有

产品健康告知中共有8个问题,但需特别注意的情况,小编特别展示出来了:

可以看到,产品健康告知比较严格,不仅询问到5年内的住院情况,连未被确诊的疾病都有问到。

不过大家也不用特别担心,只有期交保费>200万时才有健康告知,没超过200万限制都不用告知,大部分人还是可以无需健康告知购买。

产品具体保障如下:

下面来具体分析一下:

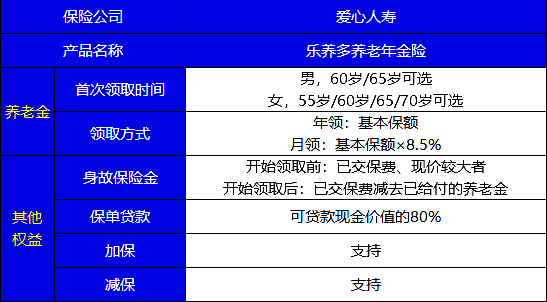

1.养老金

这款产品最大特点就是没有领取时间限制,活到老领到老,直至身故。

大家可自由选择开始领取年龄为55岁、60岁、65岁或70岁。

此外,养老金领取也比较灵活,大家可以选择年领或者月领。

年领:领取金额为保额

月领:领取金额为保额*8.5%

2.身故保障

身故保障分为2种情况:

在首个养老金领取日前身故,赔付已交保费和现金价值较大者

在首个养老金领取日后身故,赔付已交保费减去已给付养老金的差额

但如果已给付养老金大于已交保费,保险公司则不再承担身故责任。

从侧面也能看到,我们一定能领取到所交保费,如果身故,受益人也能领取余额。

3.加保

加保可以理解为追加投资,让以后有更多的收益。

乐养多养老年金保险具体要求如下:

需在前10个保单年度的缴费期内办理,每年可申请1次,每次额度不超过最初保额的20%。

4.减保

如果急需用钱周转,但又不想退保,可以选择减保领取,先拿出一笔钱应急,剩余额度依旧会急需增长。

但减保后最低保费不得低于5000元。

产品到底好不好,收益如何最为关键。

举个例子:30岁李先生购买一份乐养多养老年金保险每年缴费10万,缴费3年,总共投入30万。

大家来看看不同的开始领取年龄情况,具体收益如何:

在长寿的情况下,产品收益还是比较高的,但如果早逝,收益率并不如人意,可以说比较低。

最后,我们总结一下这款产品的优缺点。

优点:

(1)投保门槛低,最低5000元且高危职业也能买,如果期交保费≤200万,没有健康告知。

(2)活到老领到老,只要人活着就可以一直领取,能够有效抵御长寿风险,不会有人活着钱没了的情况发生

缺点:

早逝情况收益低

这款产品没有保规定领取期间,所谓保证领取期间,市面上一般是20/30年。

也就是说只要开始领取了,无论活多久,都至少能拿到这20/30年的年金,即使在这期间身故,这笔钱也会给到受益人。

而乐养多养老年金保险规定,只要人活着就能领养老金,但如果发生早逝情况,收益率就会很低。

对乐养多养老年金险还有疑问或者是想要了解其他产品,点击免费获取方案或者免费预约,不管是否投保都会有保险专家免费为您服务!