每年最高省30%

消费型医疗险其实就是我们平时买的百万医疗险。

所有百万医疗险都是消费型的,不带有储蓄性质,且不返还保费,发生保险理赔保险公司一般会根据被保险人医疗实际花费进行报销,且大部分百万医疗险都设有免赔额度,超过免赔额度部分才能报销。

百万医疗险一直以“低保费、高保额、保障全面”为特点,在投保百万医疗险时需要注意续保问题,能保障续保的投保才更有价值。

那么我们该如何购买消费型医疗险呢,我们应注意以下几点:

1、产品的稳定性

我们在选择医疗险时,要注意该产品是否稳定。

它能否在接下来几年时间内续保,若不能续保,则不建议大家购买。

2、保障内容

我们在选择消费型医疗险时,要注意它的保障内容。

看它的保障内容是否全面,若保障不全面,我也不建议大家购买。

3、增值服务

每一款消费型医疗险所附带的增值服务都不一样。我们在选择时要注意它所附带的增值服务是否实用。

实用的增值服务越多,你所选的消费型医疗险的性价比就越高。

下面,我们具体来看看哪些因素影响百万医疗险的价格:

1、投保年龄

年龄对百万医疗险的价格影响呈中间低、两头高,年龄越小或者越大,身体的抵抗力就越弱,更容易生病,理赔风险越高,保费自然越贵。

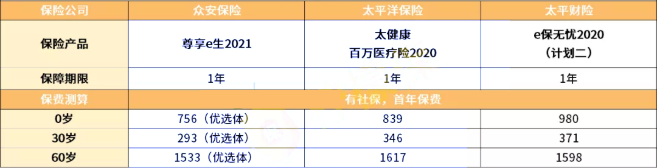

就拿尊享e生2021这款产品来说,重疾医疗保额高达600万,可保100种重疾和121种罕见疾病,30岁人群一年的保费仅需293元,而0岁要756元,如果是60岁老人则要1533元。

2、续保问题

续保问题是百万医疗险中十分重要的一个部分,因为买不上就保不了,有明确续保期间的产品可以让我们在续保期间的时间里不需要担心停售,或者因为身体异常、出险过后被拒保,只需要正常缴费就能获得保障。如果两个保障内容相当的产品,有续保年限的产品会比一年期的贵一些。

3、免赔额

一般情况下,一般医疗有1万的免赔额,也有0免赔,免赔额越低,价格也明显比较高。

拿复星联合超越保2020为例,它有两个版本:标准版与特需版。

特需版的一般医疗免赔额和危重型疾病保险金比标准版多了5000元,其他保障都一样。价格方面,在30岁有社保,无附加责任的条件下,首年缴费标准版232元,特需版1119元,差别也挺大的。

4、其他因素

还有很多其他因素,比如医疗垫付、外购药报销、质子重离子、门诊手术、品牌等等也对价格有一定影响。

以上基本就是影响百万医疗险价格的因素。

消费型百万医疗险?消费型百万医疗险多少钱?这个问题就说到这里了,希望对您有所帮助!如果您对以上几款产品感兴趣或者想了解其他产品都可以点击“免费获取方案”联系我们!