每年最高省30%

去年开始,中国就已经进入了负利率经济环境,再加上新冠状病毒的重击, 很多人都开始重新思考该如何去理财,该如何保证自己有一笔稳定的资金流,不受任何事情影响。

年金险这种收益稳而且长线投资的方式,已经成为了现在最好的理财方式。

年金保险可以理解为以人的生存为给付保险金的寿险,一般是被保人到了某年龄,或者某个时间段即可分期领取年金。

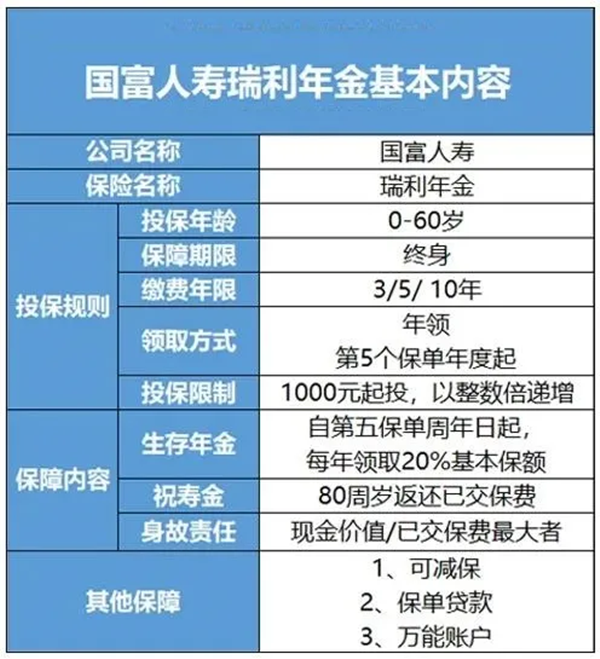

1、投保规则

国富瑞利年金险的投保年龄从28天到59周岁都可以,基本可以满足大部分人的保障需求,而且这款产品提供的是终身保障,可以避免出现保障的空窗期。

国富瑞利年金险可以为1-6类职业人群提供保障,即使从事有一定危险系数的职业的人群也能投保,且缴费期限选择比较灵活,有3/5/10年交。

而且投保门槛也比较低,只要1000元就能加入到保障计划中,这个保费大部分人基本都能承受得起。

2、保障内容

我们再来看国富瑞利年金险的保障内容,包含“三金”——生存年金、祝寿金和身故保险金。

国富瑞利年金险约定生存金从第5个保单周年日(含)起就可以领取,祝寿金是在被保人满80周岁时返还已交保费。

这款产品的身故保障是按照保单的现金价值或者已交保费两者中的较大者给付的。

3、其他权益

国富瑞利年金险除了上述提到的保障外还有几项权益,比如加保、减保、保单贷款等。

还能附加万能账户,实现资金的二次增值。

从国富瑞利年金险的主要内容来看,这款产品还是中规中矩的。

30岁的张先生买了一份国富瑞利年金险,搭配金管家,每年投入3万元,连续10年,基本保额为41100 元。那么他的资金增值过程就是以下3个步骤:

步骤1:

30 - 40岁:张先生每年需要向年金账户投入3万,共计30万。

步骤2:

生存年金:35岁开始,每年可领取20%基本保额作为生存年金,即8220元/年。

祝寿金:80岁时一次性领取已交保费,即30万 如果不领取,会进入万能账户进行二次增值.

步骤3:

如果张先生需要用钱:可以从万能账户提钱,前5年会收取手续费,手续费依次为4%、3%、2%、1%、1%。

如果平时有闲钱:也可以投入万能账户,享受增值,不过投入时也要交2%的手续费。

在这期间,如果被保人不幸身故,则赔付已交保费和现金价值中的较大者。

通过IRR计算可以看到,国富瑞利年金从50岁开始,年化收益率就达到了4%左右,60岁的时候达到了最高值4.35%。 如果再加上万能账户,整体的收益率会更高。

不过需要注意的是,不同年龄人群投保,资金所经历的增值时间不一样,最后拿到手的钱多少也会不一样。

1、国富瑞利年金险的优点

(1)职业限制比较宽松

投保国富瑞利年金险从事的职业1-6类都可以,相比起只有1-4类职业的产品,这款产品确实比较宽松。

(2)领取时间早

国富瑞利年金险从保单第5个年度就可以开始领取,时间比较早,可以让被保人更早享受年金待遇。

(3)加减保灵活

国富瑞利年金险支持加保和减保,如果投保人经济宽裕,可以加保,加大保障力度;如果经济比较紧张,可以通过减保获得一笔资金,缓解短期的资金短缺问题。

(4)可以附加万能账户

国富瑞利年金险是一款可以附加国富鑫管家终身寿险的产品,增加这一万能型产品后,可以实现财富的二次增值,比如前面提到的年金如果不领取可以进入这个账户中,进行增值。

2、国富瑞利年金险的缺点

当然这款产品也有不足之处,它不能选择趸交,可能有小伙伴会疑惑,这也算缺点?

真的算,因为这是年金险,越早交完保费,可以越早享受资金的增值,因此国富瑞利年金险没有趸交略显不足。

以上就是对2021国富瑞利年金险的测评,如有任何疑问,或者对产品有兴趣,想要购买的话,可以点击“在线咨询”或是“免费获取方案”来获取投保渠道,我们会有专业人士为您服务。