每年最高省30%

本产品一共分为三个版本,分为三类病种

由图我们可以得出这款产品最高投保年龄只能到70周岁,而且只能是三高患者才可以到70周岁。这款产品价格算是相当便宜,一年只需要408,免赔额1万,剩下交给医保和保险公司赔偿。

这款产品主要保障哪类人群?

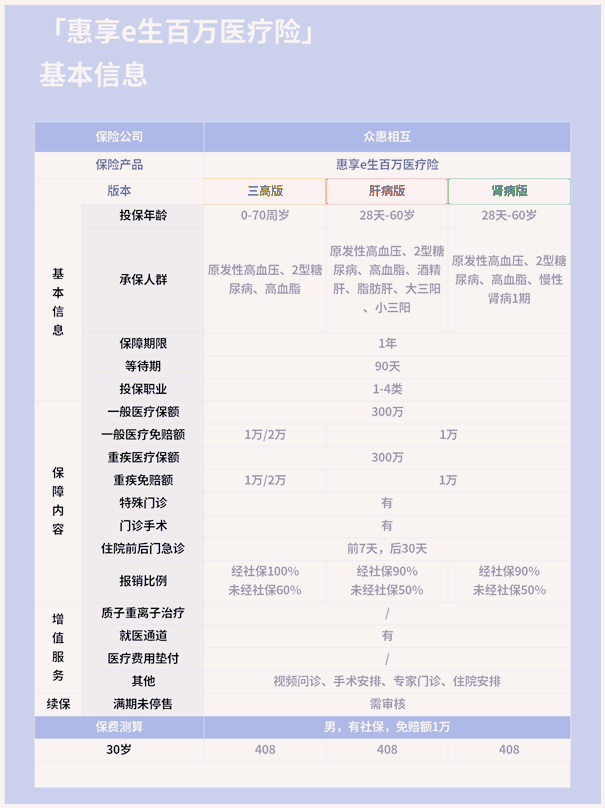

众惠相互惠享e生慢病版分为三高版、肝病版和肾病版,从版本的名字可以很直观的知道对应的承保人群:

三高版:主要给原发性高血压、2型糖尿病和高血脂人群提供承保机会!

肝病版:除了承保三高版人群外,还添加酒精肝、脂肪肝、大小三阳人群!

肾病版:除了承保三高版人群外,还添加了肾病1期人群!

以上,众惠相互惠享e生慢病版主要为三高、肝和肾病人群提供承保机会,这些都是我们日常生活中比较常见且易发的疾病。当然啦,如果能通过健康告知的人群,同样是可以承保的。一般都可以承保,毕竟主要是针对这类群体。

投保年龄

众惠相互惠享e生慢病版最高投保年龄是三高版的70岁。其余两个版本的最高投保年龄为60岁。至于最高续保年龄为100岁,但这款产品没有约定保证续保,投一年保一年,第二年如需续保需要再次审核。

免赔额和报销比例

众惠相互惠享e生慢病版的免赔额是可以选择,但只限三高版。投保时可以选择免赔额为1万或者2万,而肝病版和肾病版只能是1万免赔额。一般来说,免赔额越低,意味着被保人获得理赔的概率越高,而保费相对来说就会高出一些。所以1万免赔额的保费会比2万的要贵一些。报销比例方面,三高版的报销比例会高一些,约定了经过社保结算的剩余费用报销100%,否则报销60%。而其余两个版本的报销比例就稍微低一些,有社保结算报销90%,没社保结算报销50%。

以上就是众惠相互惠享e生慢病版三个保障计划的区别分析。

众惠相互惠享e生慢病版有哪些优点?

1、健康告知宽松,带病也可以投保

2、三高赔付达100%

3、价格便宜,30岁1年只要408

缺点

等待期时间长需要90天。

有慢性病怎么投保?

如果已经确诊部分慢性疾病,例如甲状腺结节、高血压、糖尿病等,还是可以购买医疗保险,但是,会比较困难!没关系,已经准备好攻略。

1、如实告知

在购买保险时,保险公司会对被保人的健康状况进行一系列的询问,这些询问的内容就是健康告知。正确的进行健康告知,是在投保过程中很重要的一个环节。

投保时是否有做到如实告知,跟后续是否能顺利获得理赔密切相关,尤其是带病投保的情况下,如果没有如实告知,很有可能引发理赔纠纷。

2,选择健康告知宽松的产品

前面已经说到了健康告知可以直接影响投保结果。而不同的产品,健康告知的要求不一样,有的严苛有的宽松,主要还是看自己会不会选择。一般来讲医疗险>重疾险>防癌险>意外险。

3、智能核保

现在科技发达,互联网早已是生活中的一部分,保险行业也与时俱进,推出了网上智能核保。在填写健康告知过程中,立刻可以知道是否可以买,而且不会留下痕迹!就算没办法投保,由于系统根本不知道你是谁,就算不能买也不算拒保。

总结:

这款产品最大的优点就是得了慢性病咱也可以投保,价格也不贵,续保条件也不那么苛刻,最高续保可达100岁,其实还是很不错的,但是这款产品是针对于慢性病的群体,如果没有慢性病想要买保险,可以推荐其他的像什么百万医疗险、重疾险等等都可以。

如果您在看完文章后对众惠相互惠享e生慢病版有兴趣的话,直接点击右边的“免费获取方案”,我们的保险专家会给予最优质的服务~