每年最高省30%

国富嘉和保也是重疾险领域响当当的IP了,

当初,旧版嘉和保以投保灵活和极致性价比,在重疾市场长期占领一席之地,

不过因为重疾定义的更新迭代,这款产品已成为历史。

这次新上线的嘉和保2021,在继承旧版本的优势外,价格也刷新重疾产品的新低。

国富嘉和保2021重疾险怎么样?会坑吗?

除了便宜,保障内容在现有重疾险市场上竞争力如何?马上来看看。

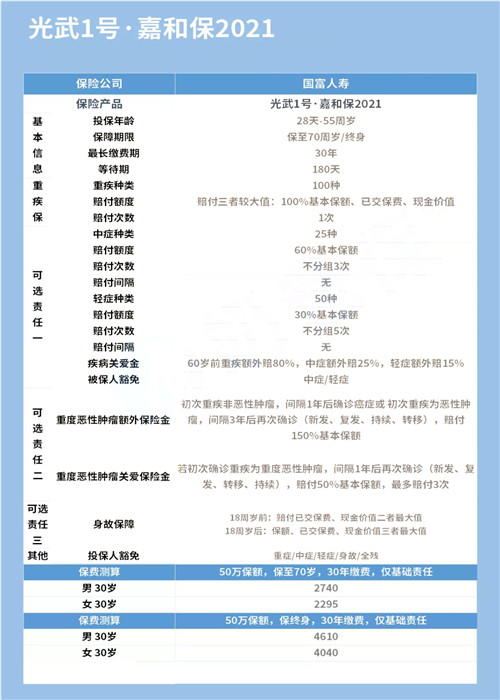

1.基础必选保障

国富嘉和保2021重疾险的基础必选保障只有重疾一项,其他都为可选责任。

保障100种重疾,赔付100%基本保额、已交保费、现金价值三者最大值。

2.可选责任

国富嘉和保2021重疾险的可选责任较为丰富,可以根据自身的需求和预算灵活选择。

可选责任一为组合型保障,4项责任需要同时选择

包含轻症、中症、疾病关爱金和轻/中症豁免。

中症不分组赔付3次,每次赔付60%基本保额;

轻症不分组赔付5次,每次赔付30%基本保额;

疾病关爱金:60岁前首次确诊重疾额外赔80%,中症额外赔25%,轻症额外赔15%;

轻/中症豁免:首次确诊中症或轻症,豁免后续保费,保障依然有效。

可选责任二为癌症关爱金,2项责任二选一

国富嘉和保2021重疾险是一款单次重疾险,重疾赔付一次后保障责任就结束了。

而癌症又是较为多发的重疾,如果担心单次重疾保障不够用,就可以通过这个可选责任来加强癌症多次赔付的保障。

重度恶性肿瘤额外赔,赔付条件如下图所示:

重度恶性肿瘤关爱保险金:

患癌一年后,无论是新发另一种癌症,或是原来癌症的复发、转移、持续,每次赔50%基本保额。

最多可赔3次,每次至少间隔1年,累计可赔150%基本保额。

这两项保障责任最终赔付金额都是一样的,不过侧重点有所不同。

重度恶性肿瘤额外赔的保障范围较广

无论首次罹患何种重疾,将来不幸患癌都能保障,不过首次患癌和二次患癌的间隔期较长。

重度恶性肿瘤关爱保险金能够加强首次患癌的保障。

首次确诊癌症后,最关键的3年生存期每年都能多拿50%保额,让患者在此期间享受较好的医疗条件,提高存活率。

略显不足的地方是,首次确诊是癌症以外的重疾,这项保障就用不上了。

可选责任三为身故保障

18岁前按已交保费和现金价值的较大者赔付;

18岁后按基本保额、已交保费、现金价值三者较大者赔付。

且即使只选择保至70岁也不捆绑身故责任,可以用很少的预算买到较高的重疾保额。

1.保额高价格低

国富嘉和保2021重疾险只选基础保障就是一款纯重疾险,价格也比较低。

类似的产品还有复星联合的有为1号。

两款产品的基础保障一致,都是只有重疾保障,因此拿这两款产品进行对比再合适不过了。

从对比表格中可以看到,国富嘉和保2021重疾险的保费比有为1号更为便宜。

尤其是女性的保费,价格优势更为明显,两者相差300多块钱,已经够买一份一年期的百万保额意外险了。

而且仅选基础保障,最高保额可选到90万,十分适合用来加保。

不过如果1年内已经买过其它重疾险,再买嘉和保,总保额不能超过100万。

另外,部分职业在投保这款产品的时候也会有保额限制,

如,医务人员、保险从业人员投保,最高累计重疾险保额不能超过60万;

离退休人员、无业人员、军人投保,选择附加身故责任时,累计最高人身险保额不得超过30万。

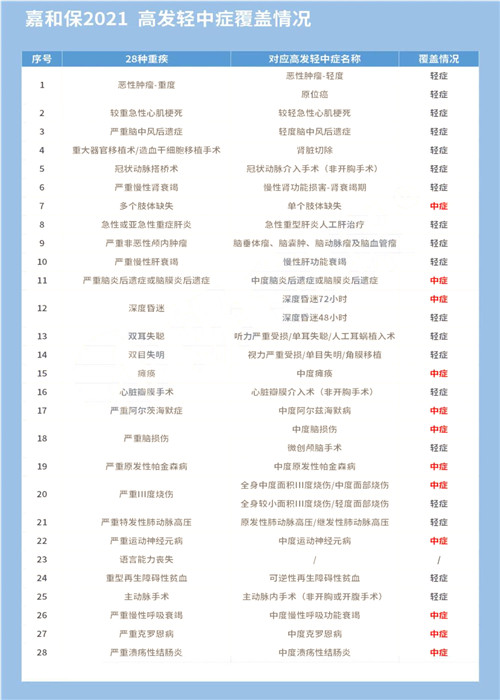

2.高发轻中症覆盖全

衡量轻中症保障的标准除了赔付力度以外,疾病的覆盖率也是很重要的。

28种高发重疾对应的轻中症,国富嘉和保2021重疾险基本全覆盖了。

原位癌、较轻急性心肌梗死、轻度脑中风后遗症和慢性肾功能衰竭等常见的高发轻症都有包含,

旧版本的嘉和保因为缺少慢性肾功能衰竭这项保障颇受争议,新版的嘉和保总算可以扬眉吐气了。

比较特别的是深度昏迷、脑损伤、Ⅲ度烧伤,轻中症都可赔付,保障覆盖也比较全。

3.额外赔付比例高

附加可选责任一后,国富嘉和保2021重疾险的重疾、中症、轻症在60岁前的赔付比例就高达180%、85%、45%,都处于重疾市场的较高水平。

另外,不捆绑身故保障这点也很优秀。

一般来说,附带身故的重疾险保费都会偏贵,如果预算有限就必须降低保额,但买重疾险就是买保额,保额过低的话不足以规避经济风险。

除此之外,重疾保障和身故责任是共用保额的,赔付其一,另外一个保障就会失效。

如果需要身故保障的话,我们也可以通过寿险来补充,这样花同样的钱保障还会更好。

4.健康告知较为宽松

国富嘉和保2021重疾险的健康告知较为宽松,

只问询近一年内的累计投保有效重疾保额;

两年内的体检状况不问及尿液及血液的检查结果,也不问及长期服药的情况;

乳房肿块或结节、子宫肌瘤、多囊卵巢综合症、宫颈疾病等常见女性疾病,只问询近两年内的情况。

前面提到过国富嘉和保2021重疾险基础责任只有重疾保障,十分适合用来加保,那我们就

国富嘉和保2021重疾险的癌症赔付比例较高,两个保障责任最高都能赔付150%基本保额,保障力度更大。

价格方面国富嘉和保2021重疾险的优势非常明显,仅选基础的重疾保障,它是目前市面上最为便宜的重疾险。

小编的建议是:

预算较低或者想要加保的朋友,可以优先考虑国富嘉和保2021重疾险,可以只保重疾,保至70岁,在有限的预算里,把保额做高。

整体看下来,国富嘉和保2021重疾险保障全面、重疾保额高,还刷新了重疾“地板价”。

并且灵活度也比较高,可以只选择重疾保障,最高能投保到90万,能用来加保;

如果您对国富嘉和保2021重疾险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!