每年最高省30%

优点在于:

(1)保障终身,并且保额随年龄增长

增额终身寿险的保障比较简单,保障身故和全残,可以提供终身的保障,人固有一死,所以身故保障是一定会理赔的。

并且,增额终身寿险的保额并不固定,刚开始投保时,保额很低,一定年限后,保额就会随着年龄的增加,而累积更高。

(2)安全稳定,回报确定

增额终身寿险是按照固定回报率持续增长的,这些回报率合同里都会写清楚,保单的现金价值也会记录在合同中,可以确定未来长期的回报率。

(3)灵活性强

除了身故保障外,投保人在被保人生存期间,还可以领取部分现金价值来使用。

如意尊3.0终身寿的保障:

(1)保单贷款

如果遇到了结婚生子、赡养老人、子女教育、生病等急需花钱的地方,投保人可以向保险公司申请最高现金价值净额80%的保单贷款,每次贷款期限最长不超过6个月。

当所借金额及利息加上其他欠款及利息达到了现金价值时,合同终止。

(2)加保、减保

未来如果有了更多的钱,可以申请加保,获得更多的收益。

加保需要满足以下两个要求:

1、时间上,要满足保单生效满2年,并且还在交费期内;

2、资金上,每年可追加的钱不能超过20%的保额。

要是急需用钱,没那么多钱继续投保了,也可以申请减保。按比例退保,保额降低,保费也会相应减少。

但要注意:减保后最低保费不得低于1000元。

(3)减额交清

如果确实交不起那么多钱了,又不想保障失效,可以选择减额交清,相当于一次买断,保额减少,但保障还在。

相比退保,这种方式既解燃眉之急,也不至于完全没了收益,但要注意一点:

办理减额交清后的基本保额不能低于最低限额1万元。

(4)自动垫交

过了宽限期,要是还没有支付保费,保险公司将以合同的现金价值扣除未交保费之后的余额,自动垫交应支付的保费。

但如果当时的现金价值减去各项欠款后,还是不足以支付欠缴的保费,将不进行自动垫交;当垫交的保费及其利息、其他欠款及利息总额达到现金价值时,合同也就失效了。

还要注意的是,垫交保费将作为保单贷款,是要计算利息的。因此,建议大家还是及时缴纳保费,避免自动垫交产生利息。

一看给人的感觉差不多一样,但是还是有一部分细节之处。

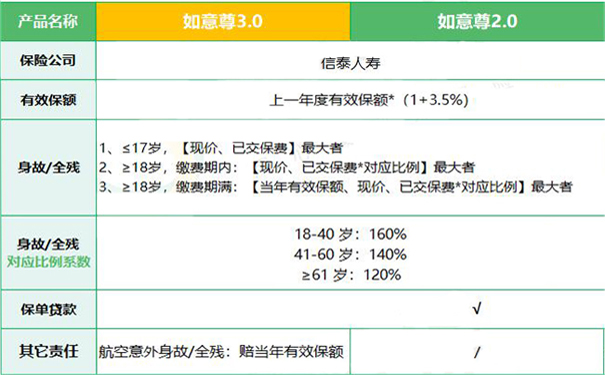

1、投保规则方面

如意尊3.0的缴费方式就比如意尊2.0有更多选择。

前者可以选择趸交/3/5/10/15/20年交,比后者多了15/20年两个选项。

至于其它方面基本相同:0-80周岁可投保;保障终身;起投保费上趸交是5万起,年交是1万起等等。

2、保障内容方面

如意尊3.0要比如意尊2.0多出了一个航空意外保障。其实这一保障在1.0版本是有的,只是到了2.0就取消了,到了3.0版本又重新回来。

如意尊3.0对于航空意外保障,约定了赔付身故金+本合同累计已交保费,最高不超过2000万。这一项责任对于经常乘坐飞机来往的人士比较合适。

其它保障方面,基本一致,奶爸就不分开产品说,简单的分析如下:

身故责任赔付分为三种情况:

18岁前且缴费期内,赔付现金价值or已交保费的最大值;

18岁后且缴费期内,赔付已交保费*对应倍数or现金价值的最大值;

18岁后且缴费期后,赔付已交保费*对应倍数or现金价值or保额的最大值。

关于上面提到的对应倍数,约定如下:

18-40岁:160;

41-60岁:140%;

60岁以上:120%。

3、其它权益方面

如意尊3.0和如意尊2.0一样,保单贷款、减额交清等都有。至于加减保方面,两款产品不像别的增额终身寿险那样很明确的约定。

最大的变化就是如意尊3.0重新增加了航空意外保障,还是比较惊喜的。