每年最高省30%

根据全国老龄委相关报告显示,中国正处于人口老龄化将处于不断加速的阶段。预计到到2030年人口老龄化率将达到26.5%,并逐步进入人口老龄化的高峰期。

到2052年,预计全国60岁及以上的老年人口总数将会达到峰值4.87亿人,人口老龄化率将会达到35%左右。这也意味着,每三个中国人中就至少有一个60岁及以上的老年人。

养老年金险可以给我们的个人资产加上第二道防火墙,使我们在人生的各个阶段都能拥有持续不断的稳定的现金流,这笔现金流是持续一生的,活多久领多久。

养老年金保险具有四大优点:

1、安全安全再安全

巴菲特的投资逻辑是:1尽量避免风险,保证本金;2尽量避免风险,保证本金;3坚决牢记第一第二条。

目前金融环境中保证本金安全是选择金融资产的第一标准,选择储蓄型保险正是看中它的安全性和稳定收益。

2、回报明确,提前锁定利率

根据自己退休后每月希望可以从保险公司领取多少养老金,就可以计算出个人的缴费期限和额度。到了约定时间即可每月领钱,保证与生命等长的现金流。

3、省心省力

只需按时缴费,无需操心,全权由保险公司去打理。

4、强制储蓄功能

从年轻时就开始配置年金保险,养成坚持储蓄的习惯,到期领取的年金可弥补自身养老、医疗需求。

如何选择有三点:

1、组合原则。

从一定意义上讲,年金保险只是保障老年生活中经济收入的一部分,但是由于老年人容易出现较大的医疗支出,而年金保险不能保证这些大的费用支出的可行性。因此购买年金保险时一定要搭配一些意外、医疗保险,才能真正抵御风险。

2、综合比较原则。

年金保险整个时间达到几十年,如果通货膨胀率走高,那么日后拿到的年金就会贬值。目前市场上的年金产品多为定额给付型,即在投保时就已确定未来每年可领取的年金额度。

3、及早购买原则。

现在很多人都等到将近退休的年龄才开始考虑购买保险,但因为保费与投保年龄是成正比的,那时购买需要支出相当大的费用,会给生活带来较大的负担。越早购买,负担越小。

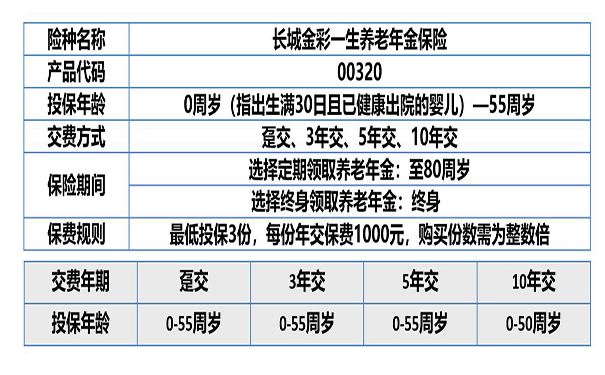

长城金彩一生年金险的亮点总结:

预定利率4.025%,利率锁定,保证终身,养老年金年均领取额度高,领取额度逐年递增,产品设计针对有纯养老增补需求客户。

最后说一下,长城金彩一生年金险是一款预定利率4.025%的产品,利率锁定,保证终身。长城金彩一生年金险一经领取,现金价值降为0,灵活性一般,领取期间,每年领取额递增5%,直至初始领取的135%。

长城金彩一生年金险更适合高寿家族人群,或者有纯养老需求增补规划的人群。