每年最高省30%

大病医疗保险是为保障城镇职工重大疾病医疗需求而建立的专项医疗保险基金,用于支付参加城镇职工基本医疗保险的参保人员,年度内累计发生的超过基本医疗保险最高支付限额以上(4 万元)的医疗费用(不含应自付费用)。企业及其职工和退休人员均可参保。

有些城市大病医疗保险所保障的大病,不是按照病种,而是按照居民个人花费界定的。比如北京,只有"符合北京市城乡居民基本医疗保险报销范围的费用,在基本医疗保险报销后" 的高额费用,才纳入北京市城乡居民大病保险支付范围,进行"二次报销"。无论是按病种, 还是按费用,都指向了一点,那就是"符合居民基本医疗保险报销范围"。

购买重大疾病保险首先您要看清保险责任,看看自己是否在投保范围内。其次,要看清保险的相关条款,和保费缴纳等情况,以免造成理赔纠纷。选择重大疾病医疗保险产品时,投保人需回答个人健康及家族病史等有关问题,投保人和被保险人一定要仔细阅读并如实填写。如果相关情况没有如实告知保险公司,将来申请给付保险金可能无法得到保险保障。

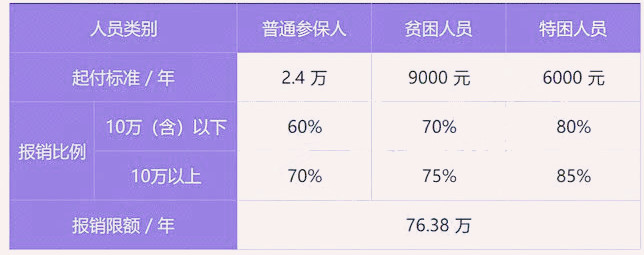

大病医疗险赔付比例:

1.性质不同

大病医疗险属于基本医疗保险的范畴,是在社会医疗保险的基础上为老百姓又新添的一项福利,它的初衷是更好的帮助老百姓解决大病医疗费问题,几乎没有盈利性质。

而重疾险属于商业保险范畴,承保方为以盈利为目的的保险公司。

2.保障对象不同

大病医疗保险保障的对象为医保参保人,即只有参保了人才可以享受大病医疗保险的福利,

而百万医疗险的保障对象为所有符合投保条件的自然人。

3.保障内容不同

大病医疗险只保障社保范围内的医疗费用,只有当被保人所花大病医疗费达到一定的标准,才可以获得大病医疗险的福利待遇。

而百万医疗险的报销不限社保目录,保障范围更广。此外,百万医疗险还有外购药、质子重离子、费用垫付、就医绿通等其他保障。

4.报销比例不同

大病医疗保险在扣除相应的起付线后,一般按40%-90的比例进行报销,并不能100%报销。

百万医疗险在符合理赔条件的情况下,扣除1万免赔额后,可以不限社保,100%报销。

5.价格不同

多数地区的大病医疗保险不用额外交钱。而百万医疗险属于商业保险,需要自己买,价格一般在几百到几千不等。

需要注意的是,二者都是报销型的医疗险,在报销时会有一定的冲突,相同的费用,它们不能重复报销。经医保和大病保险报销后,百万医疗险最终报销的钱不会超过患者治疗所花的总费用。

总结:

总的来说,大病医疗险是国家给老百姓的一项福利,老百姓基本上不需要花钱就可以获得大病保障。但大病医疗险虽好,但它的报销范围小、比例低,并不能完全覆盖大病导致的所有医疗费,因此,再搭配一份百万医疗会更加完美了。

如果您对大病医疗险感兴趣的话,可以直接点击“免费获取方案”,无论您是否投保我们的保险专家都会免费为您服务!