每年最高省30%

是有必要的。小孩不像大人一样,一方面可能缺少自我保护和自我防范意识,另一方面社会存在的各项隐形危机还是存在的,所以如果是经济允许的情况下,给小孩购买保险还是有必要的。

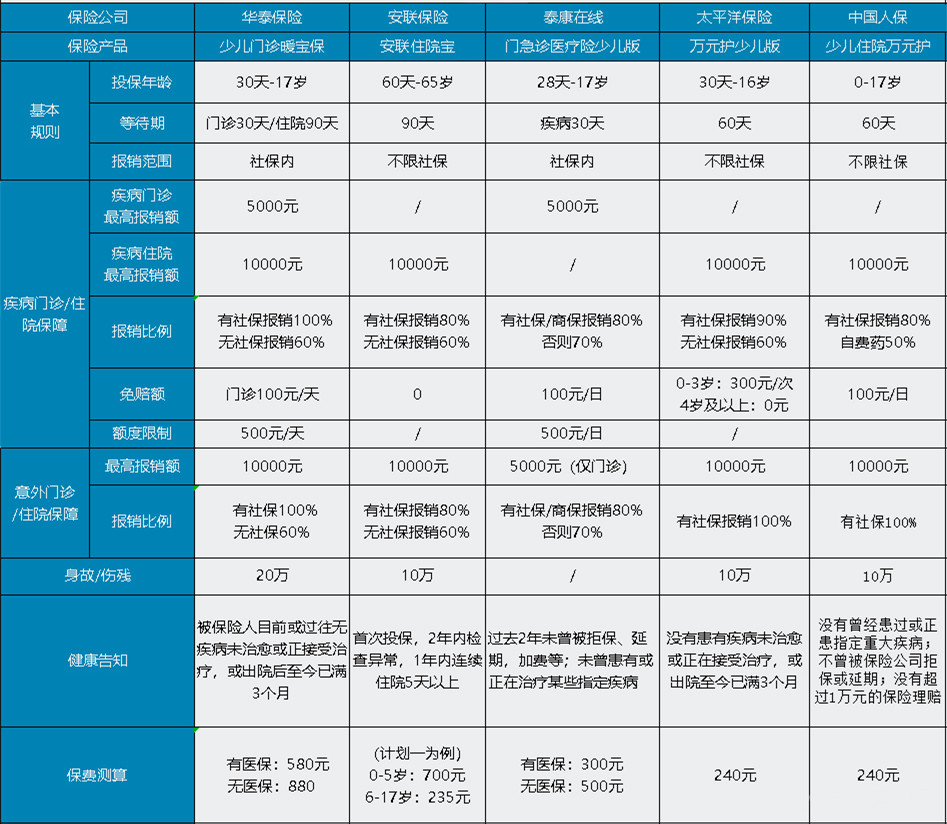

以下是小编网上参考的几款热门少儿险:

追求至极性价比:安联住院宝(计划一)

6岁以上的孩子保费非常友好,而且不限社保,社保内外的医疗费都可以按比例报销;零免赔额,续保条件也较宽松,之前理赔过也不会限制续保。

兼顾住院和门诊:华泰门诊少儿暖宝保

疾病住院费用社保报销后剩余部分100%报销,还有疾病门诊5000元报销额,保障全面很实用。

健康告知宽松:人保住院万元护少儿版

尤其是孩子近期生过病的,可以选人保住院万元护少儿版,健康告知没有询问近期住院或就诊的情况;华泰少儿门诊暖宝保,健康告知仅限制近3个月有住院记录的情况。

追求零免赔额:安联住院宝、华泰门诊少儿暖宝保

两款产品住院0免赔额。

1.华泰人寿少儿门诊暖宝保

性价比很高的一款产品,包含了住院医疗、意外保障,可以考虑搭配百万医疗险购买。

保障全面,包含疾病门诊5000元,疾病住院10000元,意外医疗10000万以及意外身故/伤害20万的保障,且门诊的等待期只有30天。

报销比例高,社保范围内,报销100%,而且意外和住院都没有免赔额,条款比较友好。2000元以下可以使用叮咚闪赔,承诺3个工作日完成理赔,比较便捷。

2.安联住院宝

安联住院宝基本版,对于6岁以上的孩子,保费很便宜,而且不限社保报销,这一点是真的能让你省一笔钱。

续保条件相对来说也比较宽松,不计较之前的理赔历史,在首次投保时如实告知即可。不过要注意,续保之后,之前理赔过的疾病便不再纳入保障范围了。

总结:

孩子看门急诊的频率比较高,一旦理赔,就会留下记录。在买其他保险时,要是其健康告知问“以往是否申请过理赔”或理赔有没有超过多少额度,那就会影响投保。总体来说,小额医疗险,有它实用的地方,但一定不是孩子保障中最优先考虑的那个。优先配置百万医疗险,重疾险,意外险,才是最重要的,不要本末倒置。切记,在给孩子买保险之前,请务必先做好我们大人自己的保障。因为父母才是孩子最坚实可靠的保护伞。