每年最高省30%

李女士经常看我们保险科普知识,觉得我们写得比较中肯,后面找我们,希望能帮她规划下家庭保障。

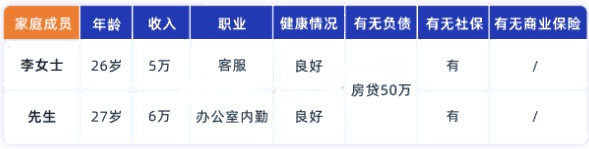

一、家庭情况

挑选保险之前,先要了解李女士夫妻俩的职业、收入、健康等情况。

↓

可以看到,目前夫妻俩收入大概在11万,扣除五险一金,房贷费用,也剩不了多少钱。

李女士夫妇目前工作稳定,健康状况也没啥问题,只是预算不多,但还是想把意外险、医疗险、重疾险、定期寿险配齐,挑选产品的时候需要精挑细选。

二、方案设计

↓

预算有限时,我们给李女士夫妻俩配置先后顺序为意外险、医疗险、寿险和重疾险。前两个险种费用相对低,但能保障意外和生病住院费用,非常实用。

我们下面来看看投保思路:

1、李女士夫妻俩投保思路

预算不多,我们先把基础保障配上,以至于不会啥都没有,风险要自己承担。

为了应对日常磕磕碰碰意外和突发大事故,我们给李女士夫妻俩配置50万小米综合意外2020。

这款产品报销情况,之前我们也收到过反馈:

医疗险方面我们配置的好医保长期医疗(6年),无论是疾病还是意外住院,医保报销后,超过1万元的医疗费用,符合规定都能报销。后面产品停售了也能免健康要求,投保公司的其他医疗险。

李女士夫妻俩有房贷50万,我们给他们各配了40万定海柱2号,万一不幸去世,可以给父母一笔日常生活费和偿还每月房贷。

配置好三大险种后,李女士所剩预算已经不多,配重疾需要精挑细选。

经过我们的全网挑选,我们给李女士夫妻俩配了20万有为1号,这款重疾险很适合预算不多的人群。

同样是配置的有为1号,女性选了20年交,是因为保司限制,单张保单费用必须是1000元以上。

最后两个人一共花费3817.2块,配齐保障,李女士心里的一块石头终于落地了。

2、方案不足

方案是根据李女士家庭预算配置的,也有不足之处:重疾保额不高,并且重疾险没有带轻中症保障。

李女士夫妻俩现在配置的重疾险额度只有20万,一场大病下来费用还是不够的。

另外,如果发生了重疾以外的轻中症疾病,方案里的有为1号是赔不了的,如果介意这一点,可以把轻中症选上,但同等费用情况下,保额大概只能买15万左右。

配置保险也不是一气呵成的,后面李女士预算增加了,可以再增加保额。

三、方案点评

在投保四大险种时,有几点需要额外关注。

·健康要求:重疾险、医疗险都有比较严格的健康问询,需要结合自身健康情况仔细看下,它关系到日后能否赔付。

·免责事项:重疾险、医疗险、意外险、定期寿险,都有责任免除,例如酒驾导致身故和高度伤残,在定海柱2号里就不赔,它属于责任免除里面的条款。

·第二年缴费问题:有为1号和定海柱2号第二年会通过银行卡自动扣费,好医保长期医疗开通自动续费功能也可以自动续费,小米意外险到期会有提醒,需要在投保平台手动续费。