每年最高省30%

横琴传世壹号是横琴人寿推出的一款增额终身寿险产品。

它兼顾理财和保障,高达3.8%的增额比例,可以为被保人创造不低的收益。

很多消费者也看中横琴传世壹号收益稳定,所以一时间,横琴传世壹号也变得大火。

横琴传世壹号增额终身寿险怎么样?收益高吗?

不过很多朋友在投保过程中也遇到了一些难题,今天小编就针对这些问题,为大家进行解答!

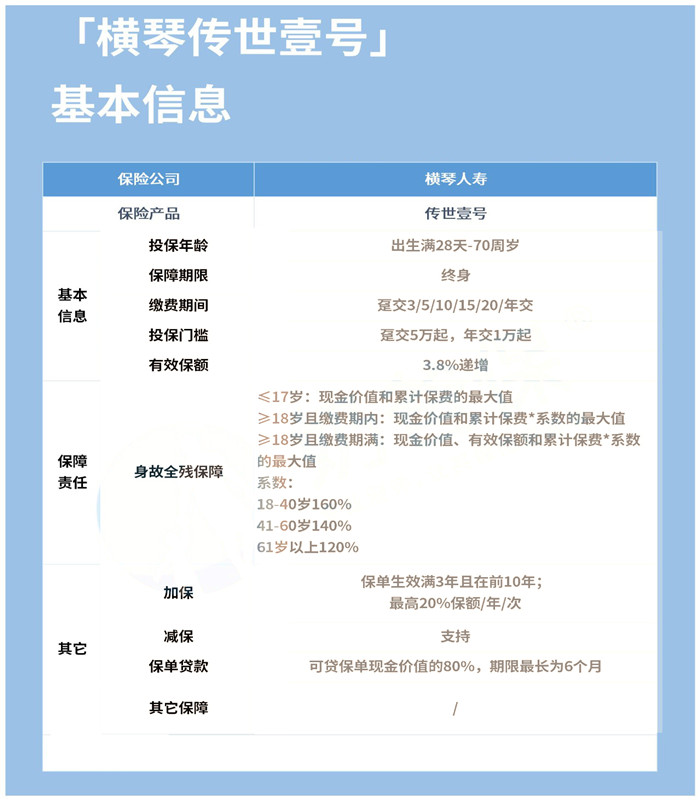

关于横琴传世壹号增额终身寿险的具体保障内容,小编已经整理在下面的表格,详情请看:

基本内容

1、覆盖年龄范围广,保障终身

横琴传世壹号增额终身寿险的投保年龄是出生满28天-70周岁,小到刚满月的婴儿大到白发苍苍的老人都可以投保。

而且因为覆盖范围包含了小孩、成人和老人三个阶段,所以这款产品既能为孩子储备一笔教育金,还能为自己准备一笔养老金,资金在保单里会随着时间的流逝不断复利。

保障期限是终身,也就是说只要人还活着且不退保,保障就一直有效。

2、缴费灵活

横琴传世壹号增额终身寿险可选的缴费期较为丰富,可选择趸交/3/5/10/15/20年交,可根据自身的预算以及实际情况选择合适的缴费期间。

不过对于投保门槛的约定,起投金额稍微偏高;趸交的话需要5万起步,年交的话1万起步。比较适合预算充足且做好疾病保障的人群。

3、保额每年递增,收益高

横琴传世壹号增额终身寿险的条款约定,保单第二年起,每年的基本保额是上一年度保额*(1+3.8%),白纸黑字写进合同,收益安全又稳定。

同时约定的3.8%复利递增在目前来看,是比较高的,有些年金险的预定利率甚至被吊打。

4、支持加减保,存取灵活

横琴传世壹号增额终身寿险支持加减保。

后期如果有闲钱可以通过加保的形式加大保单的保额,不过加保还是有一点限制的。

需要等到保单生效满3年且在前10年,每年每次最高可以加保额的20%,间隔两年才能再加保。

减保则是大多数增额终身寿险领取现金价值的方式,可以自由的提取现金价值来规划生活。

同时还支持保单贷款,如果急需用到钱可以贷款80%保单的现金价值出来使用。

横琴传世壹号增额终身寿险的收益分为两部分,一部分是身故保险金,一部分是保单现金价值。

下面小编分开来分析:

1. 身故保险金

作为一款寿险,横琴传世壹号增额终身寿险可以为被保人提供身故保障。

它约定被保人在保险期间身故,不同条件下,可以获赔金额不等的身故保险金。

且身故保险金的多少受到现金价值、已交保费和有效保额的影响。

已交保费和现金价值想必大家都能理解,那么有效保额是什么呢?

有效保额有一个固定的计算公式,即本年度有效保额=上年度有效保额×(1+3.8%)。

此外,由于有效保额影响身故保险金,所以在有效保额不断增长之下,身故保险金也随之水涨船高。

至于具体的身故保险金赔付条件和赔付比例,大家可详见产品条款。

2. 现金价值

首先,咱们来看一看横琴传世壹号增额终身寿险的现金价值表:

从表中可以看到,在0岁男孩,年交10万,交5年的投保条件下,到保单第6年,保单现金价值将超过累计已交保费。

如果被保人此时退保,那么不会有经济损失(忽略通货膨胀)。

到保单第20年,也就是被保人20岁时,保单的现金价值为921900元。

如果被保人此时退保,除去已交保费,净收益为421900元。

如果被保人足够长寿,存活至100岁,此时保单的现金价值将达到惊人的14443800元,已经远超已交保费数倍。

整体来看,横琴传世壹号增额终身寿险收益明确,增额比例白纸黑字写进合同中,具备一定的稳定理财性。

其次,由于是复利增长,所以收益方面也不低。

对于很多消费者而言,印象中只有年金险能作为养老工具。

其实不然,增额寿险照样能作为养老工具,只不过在养老方面,它和年金险有一定的区别。

年金险一般都规定了固定的年金领取时间和领取金额,到达领取时间后,被保人就可以按时领取年金,作为养老生活支出。

而增额寿险并没有相应的保障,但是它具备理财属性,也照样能为养老生活提供保障。

增额寿险虽然不能如同年金险一样定期为被保人提供养老金。

但是它可以通过退保or减保的方式领取保单现金价值,领取的现金价值也可作为养老保障。

那么年金险和增额寿险哪个更适合作为养老工具呢?

小编这里也不偏袒,可以明确的告诉大家,由于年金险的年金按时给付更好的贴合退休老人的养老需求。

所以年金险较之增额寿险,作为养老工具更为合适。

作为理财和保障兼顾的保险产品,我们投保横琴传世壹号增额终身寿险时需要注意它的收益和产品特点。

在结合自身需求的前提条件下,尽量做到保费和保障二者的平衡,才是明智的选择。

当然,投保其他保险产品也是一样哟~

如果您对横琴传世壹号增额终身寿险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!