每年最高省30%

以房养老,曾经是大家的首选。

一套房子几百万,生病了可以出手,没钱了可以出租。

但今年房地产落寞,房子出手越来越难。

哪怕是曾经站在食物链顶端的深圳学区房,

也落得降价500万,无人问津。

对于咱普通人,养老早早存好养老年金险,选好养老社区,才是最可靠的。

大家注意没~

市面上,对接养老社区门槛最低的热销产品——光明一生升级了。

新版叫光明一生慧选版,收益更强!

下面就来看看,光明一生慧选版怎么样?升级了啥,牛不牛~

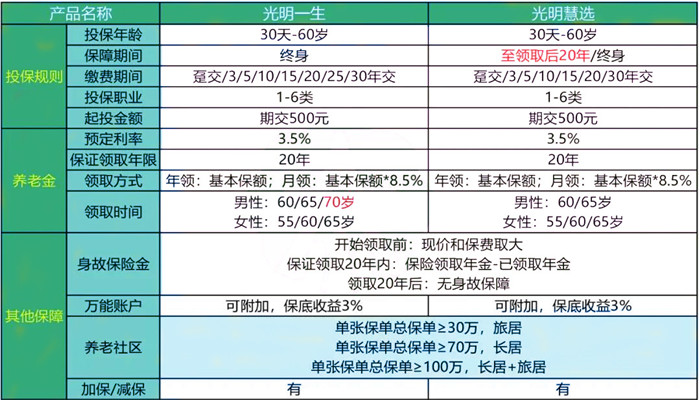

投保年龄:30天~60周岁

保障期间:至领取后20年/终身

缴费期:趸交/3/5/10/15/20/30年交

起投金额:年交5000起

领取方式:年领/月领

领取年龄:男性:60/65周岁开始领取;女性:55/60/65周岁开始领取

养老金:

支持年领和月领,年领金额为基本保额,月领则是基本保额×8.5%。

身故/全残保障:

在不同的时间,可领取的身故保险金不同。

开始领取养老金前身故,赔付现金价值和保费较大值;

领取养老金20年内,身故保险金为保证领取年金 - 已领取年金;

领取养老金20年后,身故保险金额为0。

万能账户:

可选择搭配万能账户,保底3%的利率,现行结算利率4.9%。

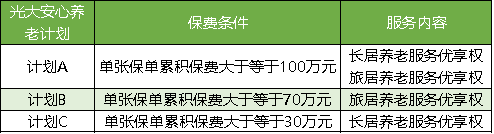

对接光大养老社区:

不同的保费对应不同的养老社区服务。

光明一生慧选版依然是保证领取20年,保证客户的切身领取利益。最大的创新就是新增领取20年的定期版本,也就是说投保时可以选择领取终身或者领取20年,如果领取20年,那么第20年一次性领10倍保额,保单终止。

很显然定期版的推出给客户更多的选择,对寿命自信的选择领一辈子;不太自信的选择领定期,最后一笔领10倍,相当于20年领了30年的金额。

可以选择月领或者年领,办理领取养老金时可以通过官微直接办理领取,不领取的话会默认为累计生息。当然你也可以在保单生效30天内单独挂钩保底3%当前结算4.85%的万能账户,养老金从万能账户里支取,不支取的话一直在万能里月复利生息。

如老版本依然可以对接光大中端养老社区,30万总交保费享受旅居权,70万长居权,100万旅居+长居。

产品只要不停售一直都是可以加保的,需要注意的是光明慧选是限量发售,也就是说只是个政策性产品。

1.托底设计、保证领取20年

2. 保障更灵活,增加定期版本

3.对接养老社区,确保品质养老

4.可附加万能账户,实现二次增值

追求品质养老:优先考虑光明一生慧选版,最低30万就可以入住养老社区,支持加保和减保,可附加万能账户,保底利率3%,对比光明一生年金领取收益更高,追求品质养老首选。

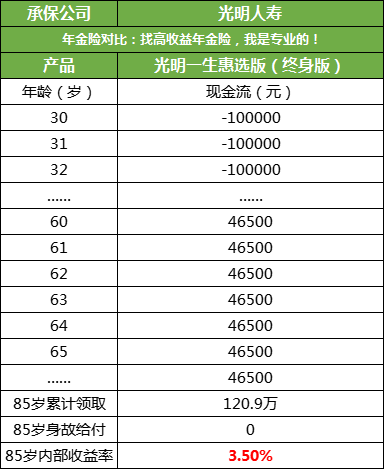

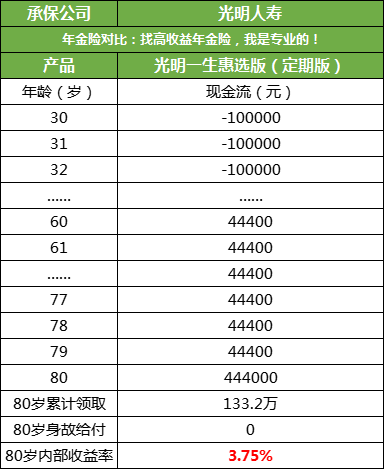

光明一生慧选版,收益怎么样?案例分析

以30岁小明,年交10万,交3年,共30万为例

1、如果小明选择保终身

小明自60岁每年领年金46500元。

85岁,总收益达到120.9万。

本金翻了4倍,

收益率达3.5%。

2、如果小明选择保定期

小明自60岁-79岁,每年领年金44400元。

80岁领取满期金44.4万。

80岁,总收益达到133.2万。

本金翻了约4.44倍,

收益率达3.75%,折合单利10.63%。

从收益率看, 光明一生慧选版挣钱还是挺在行的。

无论是终身版还是定期版,领得钱全不少。

光明一生慧选版延续保证领取20年、低门槛入住养老社区,创新性新增领取20年的定期版本,如果领取20年版,那么第20年一次性领10倍保额,保单终止。产品设计更领活,收益上也有提升,综合来看依旧抗打。

养老,是每个人都躲避不开的话题,越来越多的年轻人也开始考虑这个现实问题,光明慧选这次升级限量发售,如有需求,趁早行动吧!

如果您对光明一生慧选版感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!