每年最高省30%

几百元保费撬动数百万保障,不仅可以附加多项医疗服务,还能有效填补社保的空白。

但是,随之而来的是百万医疗险市场的竞争也愈发激烈。

那么1年百万医疗险多少钱?100万医疗保险一年交多少钱?

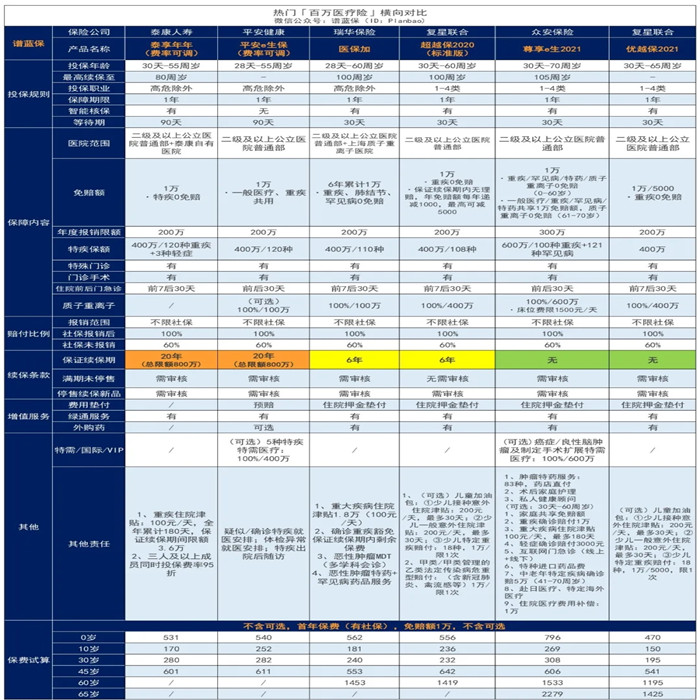

至于百万医疗险保费如何,小编先给大家列举一些比较热门的一年期和保证续保的百万医疗险产品,咱们可以看看价格:

下面,我们具体来看看哪些因素影响百万医疗险的价格:

1.投保年龄

年龄对百万医疗险的价格影响呈中间低、两头高,年龄越小或者越大,身体的抵抗力就越弱,更容易生病,理赔风险越高,保费自然越贵。

就拿尊享e生2021这款产品来说,重疾医疗保额高达600万,可保100种重疾和121种罕见疾病,30岁人群一年的保费仅需293元,而0岁要756元,如果是60岁老人则要1533元。

2. 保证续保

保证续保是百万医疗险中十分重要的一个部分,因为买不上就保不了,保证续保可以让我们在保证续保的时间里不需要担心停售,或者因为身体异常、出险过后被拒保,只需要正常缴费就能获得保障。如果两个保障内容相当的产品,保证续保的会比一年期的贵一些。

3. 免赔额

一般情况下,一般医疗有1万的免赔额,也有0免赔,免赔额越低,价格也明显比较高。

拿复星联合超越保2020为例,它有两个版本:标准版与特需版。

特需版的一般医疗免赔额和危重型疾病保险金比标准版多了5000元,其他保障都一样。

价格方面,在30岁有社保,无附加责任的条件下,首年缴费标准版232元,特需版1119元,差别也挺大的。

4. 其他因素

还有很多其他因素,比如医疗垫付、外购药报销、质子重离子、门诊手术、品牌等等也对价格有一定影响。

以上基本就是影响百万医疗险价格的因素。

当然,我们配置百万医疗险还是要根据所选产品的保障结合自身需要进行配置,也不能一味只关注保费的高低而忽略了保障本身。

给大家对比分析一下目前市面上热销的几款百万医疗险:

泰康人寿·泰享年年(费率可调)

瑞华保险·医保加

复星联合·超越保2020

复星联合·优越保2021

投保建议:

追求性价比:优越保2021,保额高保费低;

续保条件:超越保2020,满期续保无需审核; 保障全面:医加保,含有重疾住院津贴、外购药、重疾豁免等;超越保2020,含法定传染病危重型、可选少儿专项保障等;尊享e生2021,肿瘤特药药店直付、赴日医疗、特定海外医疗等增值服务丰富; 长期保障:泰享年年(费率可调)、平安e生保(费率可调),均保证续保20年; 低免赔额:医保加,6年共享1万;优越保2021,可选5千/1万,超越保2020,无理赔可递减; 健康异常:医保加,肺结节、乙肝小三阳友好;优越保2021,1-3级甲状腺结节、1级高血压、1级高血脂有机会正常承保;超越保2020,甲状腺、乳腺结节、乙肝小三阳可投保; 高龄群体:优越保2021,最高65岁可投;尊享e生2021,最高70岁可投。

下面给大家详细分析一下各个产品的优势——

泰康人寿·泰享年年(费率可调)

泰享年年是泰康出击长期医疗险市场的一款百万医疗险,特点很明显——

保证续保20年,费率可调

特疾保障涵盖三种轻症

就医范围包括泰康自有医疗资源

三人及以上一同投保,费率打95折

同时,泰享年年也存在一些不足——

等待期长达90天

满期续保需审核

缺少费用垫付、外购药报销等增值服务

医疗报销有限额,例如一般住院医疗床位费及膳食费日限额1000元,材料费年限额10万元。

综合来看,泰享年年还是很具有“泰康特色”的,作为一款长期医疗险,保障方面也做得不错,如果喜欢泰康品牌、追求长期保障,这款产品值得考虑。

瑞华保险·医保加

医保加保证续保6年,且6年间共享免赔额1万,无论是住院、门诊还是用药,保障都非常全面——

住院包括多种费用,含质子重离子

门诊横跨住院前7天后30天,包含特殊门诊、门诊手术等

用药不限社保,支持外购药、肿瘤与罕见病特药、免疫药

提供药店直付、送药上门等服务

对于确诊重疾,医保加的保障也是做足了准备——

医疗保额翻倍至400万

住院津贴100元/天,累计给付上限1.8万

豁免保证续保期内保费

确诊重疾,医疗报销的额度翻倍到400万,还有住院津贴,更重要是豁免保费。

另外,它的增值服务也非常实用,包括癌症健康服务、重疾绿通、住院医疗费用垫付。

而医保加最大的优势,在于其疾病核保非常宽松,尤其是肺结节和乙肝。

肺结节发现超过3年有机会标体承保,小三阳也有机会标体承保,其他疾病核保条件也相对宽松,对带病投保群体十分友好。 综合来看,医保加的性价比很高,投保门槛较低,价格也比较便宜,但到期续保需要审核。

有肺结节和小三阳的朋友可以重点考虑这款;如果身体健康,建议考虑续保条件更好的产品。

复星联合·超越保2020

6年保证续保,到期后续保也无需审核

保证续保期内,当年无理赔,次年免赔额减1000元,最高可减5000元

核保宽松,甲状腺、乳腺结节、乙肝小三阳可投保,核保结论比其他产品更优

可选特需版,赔付比例70%/100%

可选少儿专项保障,包括意外住院津贴、特定重疾津贴等,附加后费率上涨幅度小

超越保2020保障十分全面,除了一般住院和重疾住院的报销以外,还包括特殊门诊、法定传染病等保障,质子重离子、外购药都可以报销,多项增值服务,还可以额外附加少儿专项保障,非常实用。

除此之外,超越版2020还分为标准版和特需版,特需版可以满足更高的医疗需求。

更重要的是,6年保证续保。

健康要求也比其他产品要更宽松,还有智能核保,身体有疾病的朋友也有机会投保。

追求高性价比、保障全面、长期医疗保障的朋友,都可以考虑超越保2020。

复星联合·优越保2021

优越保2021最吸引的地方在于“保费低”,虽然便宜,但保障也是该有的都有——

保障全面、增值服务丰富

可选5千或1万免赔额

含ECMO、ICU保障责任

18岁以下可选少儿专项保障

健康告知宽松,1-3级甲状腺结节、1级高血压、1级高血脂人群有机会正常投保

当然,优越保2021也有缺点——

不保证续保,满期续保需审核

可选责任捆绑投保,不能单独选其一

优越保2021保障足够全面,保费在众多短期医疗险中优势明显,物美价廉,适合预算有限、追求高性价比的群体投保。

平时很多朋友总以“没多少钱”为由,迟迟没有落实保障。

小编觉得医疗险是一个很好的开始,在预算有限的时候,每年小几百元,就能获得上百万的充足保障。

不过要注意,医疗险可是四大险种中健康要求最高的哦,一定要趁现在身体健康,尽快投保,切不可等到生病了以后才想起来投保哦~

如果您想了解更多百万险产品,直接点击“免费咨询”。