每年最高省30%

全球疫情蔓延,股市基金震荡,存款利率下行,业已成为全球经济的背景板;当金融市场亟需新鲜活力的注入,愈发严重的老龄化社会又正在到来。高风险的雷区已经遍布理财的领域,低利率的走势又成为人们攻克不下的难题,身处其中的我们该如何谋求家庭资产的稳健增值,实现人生各阶段的财务需求,在长寿时代到来而国家社保养老亏空预警的情况下,变养老为享老?

承保年龄:出生满28天-65周岁

保障期间:终身

交费期间:趸交/3/5/10/20年交

职业限制:1-6类

最低保费要求:趸交3万元,年交1万元

1、投保门槛低

乐满满的投保规则设计得非常亲民,覆盖28天-65周岁,老少皆宜。

职业类别几乎没有限制,支持1-6类,中高危职业也可投保,比如5-6类的交警、刑警、高空作业、采矿工、消防员、飞行员等,都能为自己准备一份高收益、低风险的理财产品。

健康告知也非常宽松,亚健康也可投保,如甲状腺结节、乳腺囊肿等。

2、有效保额3.8%复利递增

在增额终身寿的市场中,乐满满3.8%的有效保额递增比率已经可以与其它一线产品相媲美了。

这个比率白纸黑字写在保险合同里,受《保险法》和监管部门的保护和约束,所以能够锁定未来的终身受益,无论外界经济形势如何变化,都不用担心资产会受影响,安全可靠有保障!

而且这个3.8%还是复利,随着时间的推移,能够造就增额奇迹。

3、现金价值高,中长期IRR接近3.5%

如果说有效保额能为家庭留下一笔巨额的财产,那么现金价值就能够随时满足个人各阶段的财务需求。鉴于增额终身寿的现金价值也是复利递增的,单利产品诸如银行储蓄、国债等,都没法相比。

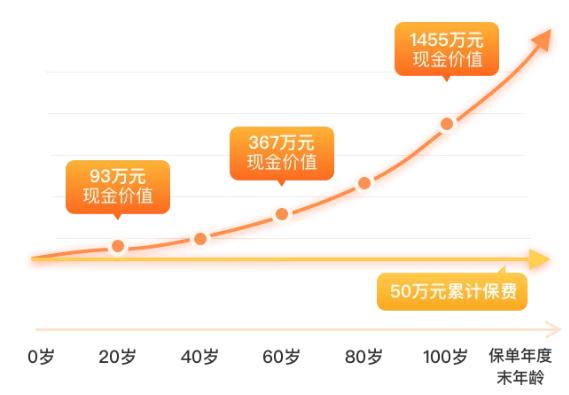

乐满满的现金价值增长表现也不负众望,实现超高的收益水平。以0岁孩子为例,5年交,年交10万,累计保费50万:

可以看出,当孩子20岁时,现价已经达到92万。60岁时孩子退休,现价达到367万,实现高端养老,也能把资金继续投入于子孙后代的成长、教育等。等到孩子百年之后,现价则高达1455万元,是总保费的29倍,实现财产传承!

所以建议乐满满越早投保越好,越能够享受超高的收益率。

乐满满的中长期IRR甚至无限逼近3.5%,属于增额终身寿市场中的领先水平,适合做长期的现金流规划,满足各项高额资金的需求。

4、10年/20年交收益优势大,领先同类产品

乐满满的收益优势在10年交和20年交的缴费期间上显得尤为突出,放在目前市面上的第一梯队产品之中,仍然能够脱颖而出。

比如目前非常热销的增额终身寿产品,利*多和金**足,各有其特色,但是在10年交和20年交的收益表现上,乐满满仍然表现优秀:

不论是至80岁还是至105岁,乐满满10年交和20年交的IRR都高于这两款产品,成功跻身为目前市面上10年交和20年交收益最高的增额终身寿险。

因此,如果追求较长时间交费且要求收益较高,乐满满绝对是不二之选。

5、灵活加减保

投保乐满满后,可自由安排调整资金进出,特别灵活。

如果未来手头资金充足,觉得当初投保的保费太少,投保乐满满1年后,就可以通过加保的功能,向保单中增加保费。但是需要注意的是,乐满满的每次加保保费不得低于1000元,且需为1000元的整数倍,最多不能超过投保限额。

如果到了需要使用资金的时候,就可以通过减保的功能,领取保单中的现金价值。乐满满的减保次数不限,犹豫期后即可减保,每次减保保费不得低于1000元,最低保费不得低于最低标准(趸交3万,期交1万)。

乐小宝今年5岁,父母考虑到孩子将来教育、创业、养老等需要,为其购买乐满满增额终身寿险,年交10万,10年交,总保费100万。

1、教育金

乐小宝18岁时,保单现金价值为134万,可补充高等教育或留学需要。

2、创业金

乐小宝30岁时选择创业,保单现金价值为203万,可补充创业资金需求。

3、养老金

乐小宝34岁时,父母60岁,保单现金价值为233万,可作为父母养老金规划;乐小宝60岁时退休养老,保单现金价值高达570万,可提高自己的养老品质。

4、身价传承金

乐小宝100岁时,保单现金价值高达2255万,可作为财产传承,留给子孙后代。

海保乐满满增额终身寿险,集目前大多增额终身寿的亮点于一身,不仅有3.8%的有效保额递增比率,现价还能以无限逼近3.5%的IRR快速增值,尤其10年交和20年交的收益水平,目前市面上的其它同类产品还无法比肩。

以上就是对海保乐满满增额终身寿险的测评,如有任何疑问,或者对产品有兴趣,想要购买的话,可以点击“在线咨询”或是“免费获取方案”来获取投保渠道,我们会有专业人士为您服务。