每年最高省30%

横琴传世壹号是横琴人寿推出的增额寿险产品,其有效保额以每年3.8%的利率递增,终身复利增长,收益率超市场同期产品,是增额终身寿险市场排名比较靠前的产品。

今天小编就带大家了解一下横琴传世壹号的收益如何,以及增额终身寿险适合哪些人购买。

横琴传世壹号收益率高吗?增额终身寿险适合哪些人?

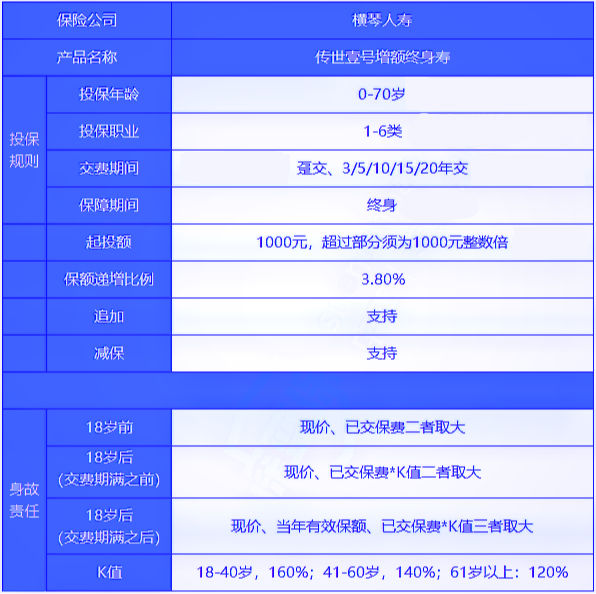

在对横琴传世壹号进行收益分析之前,我们还是先来看一下这款产品的具体内容如何:

从表中可以看出:

1、投保规则

横琴传世壹号老少皆宜,从出生满28天到70周岁的人群都能投保,但职业范围仅限1-4类人群。

缴费方式可以选择一次性交或者3年/5年/10年交,10000元起投,以1000的整数倍递增。

支持加保、减保、退保,有效保额的递增比例高达3.8%,这点非常吸引人。

2、保障责任

1)身故/全残赔付

横琴传世壹号的身故/全残赔付金额,18岁前后有所不同:

18岁前:已交保费/现金价值(取较大值)

18岁后:

缴费期内:已交保费*给付比例/现金价值(取较大值)

缴费结束:已交保费*给付系数/现金价值/有效保额(取较大值)

其中给付系数如下:

18-40岁:160%

41-60岁:140%

61岁以上:120%

2)保单贷款

最高可贷保单现金价值的80%,但贷款期限不能超过6个月,可以缓解资金暂时的流动性不足。

3)投保人豁免(可选)

等待期90天,投保人初次确诊附加合同中任一重疾、特定疾病或身故,可以豁免保费,投保人后续应交的保费可以不用再交,之前的保障不变,

以30岁男性,缴费100万,分10年缴费,保至终身为例,看一下这款产品的保单现金价值和身故/全残保险金:

保单第8年,38岁时,保单现金价值829000元,已超过累计已交保费;

第9年,39岁时,保单现金价值突破100万,为1036300元;

第10年,40岁时,保费已缴满,此时的身故IRR最高,为8.39%;

第15年,55岁时,保单现金价值突破200万,为2015100元,IRR为3.45%;

第60年,90岁时,身故/全残保险金已高达6716300元,这时候被保险人不幸去世,可以给子孙后代留下六百多万的资产,是累计已交保费的6.7倍,IRR为3.48%;

其中保单现金价值是可以以最高80%的额度贷款,保单现金价值还能以减保的方式,根据自己人生不同阶段的经济需求,随时提取。

自从银保监局开始叫停了高预定利率的年金险产品,把最高预定利率从4.025%调整到3.5%以来,预定利率4.025%的年金险产品就越来越少。

增额终身寿险开始逐渐成为不少家庭投资储蓄型保险的首要选择,增额终身寿险集寿险保障,资产增值,保额递增于一体,能帮我们解决“生老病死”一揽子问题。

它有三大亮点:

1、投保条件宽松

保终身的传世壹号投保年龄广,出生满28天-70周岁的人群都能买。

缴费方式可选趸交、3/5/10/15/20年交,客户可依需选择缴费方式。

如果选择趸交,起投门槛为50000元;如果选择期交,起投门槛为10000元,起投门槛不高。

2、有效保额按3.8%复利增长

横琴传世壹号的合同里,白纸黑字规定:有效保额按每年3.8%复利增长。

(传世壹号基本保额规定)

3.8%的增长比例在现在的增额终身寿险的市场中,是最高水准。

生命越长,复利越久,保额更大,收益也越高,非常适合有资产传承需求的朋友选择。

3、支持加保、减保、保单贷款等,灵活度高

理财险有个比较明显的特点,是灵活性不够。

但传世壹号支持加保、减保和保单贷款,能一定程度上满足被保人对资金流动性的需求。

例如,将来手头更宽裕了,想多投入一些,也可以选择在保单生效3年后、且在第10个保单年度前增加保额,不过每次不能超过基本保额的20%。

(传世壹号加保规则)

或者如果未来自己创业、孩子上学、婚嫁需要用钱,只要投保满3年、且有现金价值,一种是通过减保的方式,领一部分出来应急。

同时,通过减保做养老补充,也是不错的思路。

另一种方式是通过保单贷款周转资金,最高可借到保单现金价值的80%,最长可贷6个月。

此外,传世壹号还可以附加投保人豁免,以及支持年金转换。

其中,年金转换的权益为横琴传世壹号创新设定。

只要满足一定的条件,投保人或者受益人可以申请将传世壹号增额终身寿险转化为横琴人寿指定的年金产品,提供更多的养老金安排和资金的使用途径。

(传世壹号年金转换权规定)

举个例子:

30岁的小李,投保传世壹号,年缴20万,缴5年,目的是做养老规划。

55岁时,他决定申请年金转换,将传世壹号转为横琴人寿指定的年金产品,并从60岁开始领取养老金。

而这个年金转换权,无疑给了小李一份便利。

可见,传世壹号这款产品还是很有优势的。

不过,投保时有一点需要注意,传世壹号的健康告知会问到被保人2年内的检查异常情况。

和同类产品相比,对被保人的健康状况要求相对严格。

对于身体健康的朋友来说没什么影响;

但如果是身体状况不太好的朋友想买这款产品,建议尝试邮件预核保,核保结果不会被记录。

1、想给子女准备教育金的人群

随着社会竞争激烈程度的加剧,子女教育的开支变得越来越多,而且这也是一笔刚性开支,到了孩子上大学或者出国留学时一定要拿得出来。

而增额终身寿险可以帮你进行规划,在孩子年幼时每年固定存入一笔钱,利用时间的复利效应实现资金增长的最大化。

等到孩子长大成人需要出国留学或者结婚买房需要用钱时,可以直接提取。

2、储备养老金的人群

随着医疗技术突飞猛进,我们这代人的寿命在不断延长,但活得越久需要的钱越多,如果未来收入有限的话,很有可能会使老年生活变得十分窘迫,同时也会拖累子女。

而增额终身寿险恰好可以帮你解决这些后顾之忧,增额终身寿险本质上也是一种寿险,有寿险的身故/全残保障;

同时增额终身寿险最终赔付的保额不是固定的,会随着时间不断复利升值,即被保险人活得越久或保障的时间越长,保额就越高,真正做到让钱不断增值。

如果希望养老金能提高点,能保障自己年老之后的基本生活,同时还能给子孙留下一笔可观的资产,那么增额终身寿险再合适不过了。

3、有理财需求的高净值人群

如果你现在经济状况较好,手里有足够现金流想进行理财规划实现盈利,同时又想兼顾安全性和流动性,那么增额终身寿险值得考虑。

增额终身寿险的收益会以复利的方式稳步增长,保单现金价值逐步提高,而且缴费期满后还可以通过减保或保单贷款的方式,随时提取,灵活方便。

另外,增额终身寿险还可以进行财富的指定传承,进行资产隔离,同时受法律保护,无税费成本,未来可能会面临负债、遗产等复杂情况的朋友,增额终身寿非常适合你。

总的来说,横琴传世壹号是一款收益不错,保额增值较高的增额终身寿险产品,同时它的流动性也比较好。

小编建议想给孩子配置教育金,为自己储备养老金以及有理财需求的高净值人群,可以按照自己的实际情况合理配置。

如果您对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!