每年最高省30%

人生两大幸事,病有所养,老有所依。理想中的养老生活,是休闲与自由,是诗和远方……

在年轻时做好充足的准备,舒适的养老生活不过是水到渠成的事儿。

湖北的黄女士前段时候找我们配置了商业健康险,最近又开始考虑以后的养老问题了。

于是她又找到我们,希望挑选一款合适的养老产品,补充未来的老年生活费用。

要配置合适的产品,得先了解黄女士一家的经济状况和需求:

黄女士一家目前 重疾险、医疗险 等产品都配置好了,无需担心疾病或意外风险。

她工作顺利,每年经济上比较宽裕,自己会有五六万的闲钱。所以,想趁早规划下养老问题。

她希望自己退休后,除了退休金外,每年还能额外领一笔钱,到时能好好享受生活。

开始规划前,我们和黄女士沟通3个养老金规划核心问题。

1、预计能投入多少钱?

2、什么时候要用钱,需要多少钱

3、能承受多大的风险,期望的收益率是多少?

考虑清楚这些问题后,我们就可以去匹配产品了。

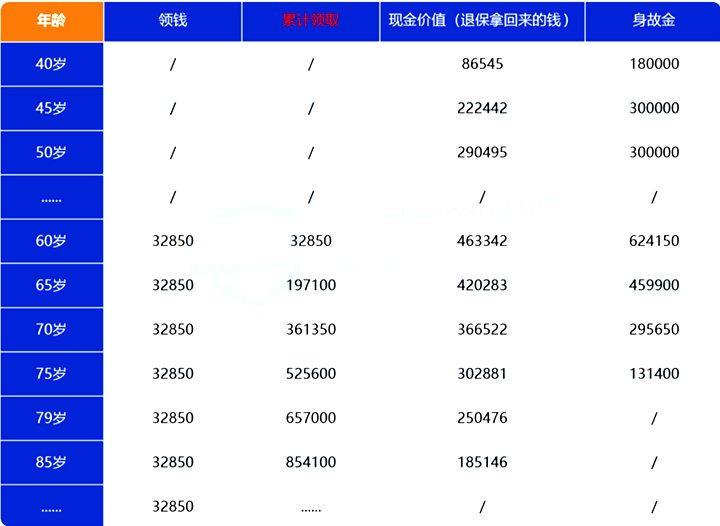

我们给黄女士选了大家保险养多多养老年金(保证领取版),60岁及以后每年都能领取一笔养老金。

计划每年投入3万,共投入30万,60岁及以后,每个保单周年日都能领32850万元,能领一辈子,作为黄女士养老补充还是非常不错的。

年金险的作用就是,前期交钱后期领钱,而且足够安全。每年都是固定领取,年化收益率有3%以上。

我们给黄女士演示一下这款产品该怎么用:

如果黄女士在60岁时退休,到时每年可以领取32850元,可领一辈子。

平均下来每个月有近2800元,加上黄女士的退休金,日常生活质量会提高不少。

到79岁时,累计领取的金额达到65.7万元,是已交保费 30万的两倍多。

而且此时账户里也还有近 25 万的 现金价值,如果这时需要用钱,可以退保全部拿出来的,如果不需要用钱,也可以继续每年领钱。

一直到85岁,账户都还有现金价值,可以随时退出来。总体来看,还是非常符合黄女士预期的。

今年6月最重磅的消息就是“放开三胎”,这和国家持续下滑的出生率密切相关。

有的人就担心如果出生人口持续下滑,30年后的年轻人不足,那我们未来的养老金也有可能不足。

我国实行现收现付的养老制度,就是年轻人交的养老金,给退休老人领取退休金。

所以,如果仅靠国家养老,很多人是比较担心的,就想要配置养老保险来补充。不过我们也要提醒大家,购买年金险前要注意以下两点:

先做好基础保障:先把 重疾、医疗、意外、定寿 保障上,再考虑养老年金,做好防守,才能没有后顾之忧地安排进攻。

选择适合自己的产品:每个人收入和能拿出来的钱不一样,所以对应的产品选择会有所不同。

对大家保险养多多还有疑问或者是想要了解其他产品,点击免费获取方案,不管是否投保都会有保险专家免费为您服务!