每年最高省30%

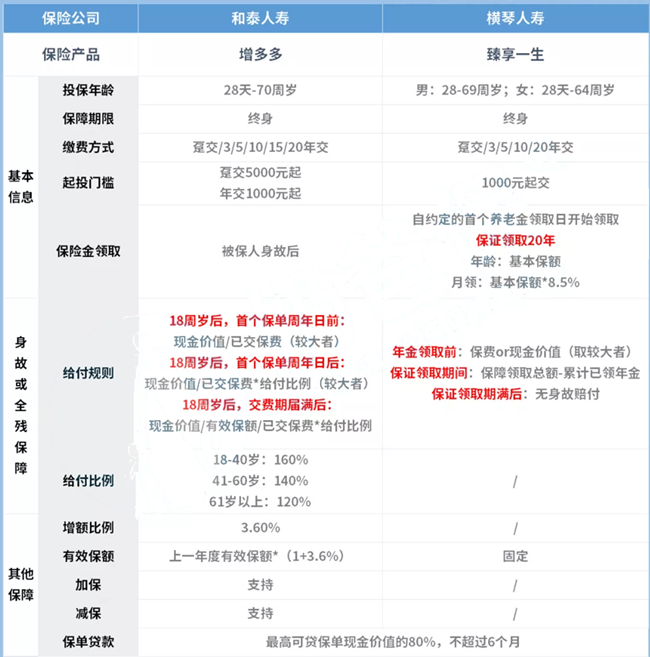

增额终身寿险和年金险对比!和泰增多多VS横琴臻享一生哪个好?

这是一款很热门的增额终身寿。

相比年金险,它最大的特点,就是支持加减保,尤其是减保,大大提高了产品的灵活度。

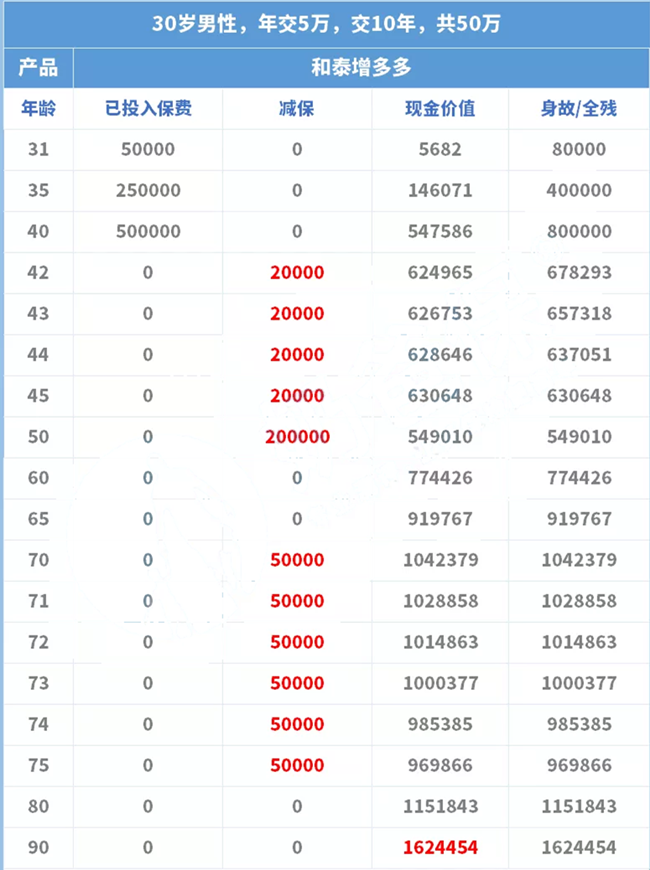

举个例子,假如王先生30岁时投保了和泰增多多,每年投保5万,投保10年。

42岁时,儿子读大学,他则通过减保的方式每年从现金价值中取出2万当作儿子的教育费用,剩余的钱继续留在保单内产生收益。

50岁时,儿子结婚,他又取出20万作为婚嫁金。

这是减保的经典方式,如下图。

假如王先生退休后需要补充养老金,他也可以通过退保的方式,分批或一次性将现金价值全部取出来。

就像图中的例子,从70岁到75岁每年取出5万元作为养老补充。

一款用来储备养老金的年金险。

同样以王先生为例,30岁投保,每年投入5万,连续投入10年,总共50万。

他可以选择在60岁、65岁或70岁开始按年或按月固定领取年金。

假如60岁开始领取:

而如果王先生直到身故都没有退保,账户中仍有钱,那么保险公司就会按照规定给到受益人一定额度的身故金。

可以看到,从60岁开始,王先生每年可以领取年金67550元,活到多少岁领到多少岁。

到90岁时,王先生一共能领取年金2094050元;此时如果选择退保,也还能获得233750元的现金价值。

而如果还没到领取时间,需要用到这笔钱,可以用保单贷款,贷出现金价值的80%左右;或者通过退保一次性取出现金价值。

不过,年金险前期的现金价值比较低,前期退保一般都会有亏损。

另外,你可能发现,臻享一生可以保证领取20年,这也是很多年金险的亮点。

例如从60岁开始领,那么可以保证被保人领到80岁,假如被保人在保证期间身故,保险公司也会将20年内保证领取而未领到的年金给到受益人。

也有部分产品会规定,保证领取期过后身故不再赔付,这就使得它们不像增额终身寿险那样具备后期的财富传承功能。

例如图中活到90岁,那么受益人还能领到1624454元的身故金。

从王先生的例子中就可以看出,增额终身寿可以通过加保增加保额和提升收益,通过减保和退保进行资金使用,最后如果身故,还能留给受益人一笔钱。

在这种规则下,可以让资产得到最大限度地利用,实现教育金、婚嫁金、养老金等的整体规划。

通过比较可以发现:

像和泰增多多这样的增额终身寿产品,更加注重灵活性,给到投保人更多的资金利用空间,一定程度上可以实现现金流的规划。

也正因为要保证灵活性,大部分增额终身寿险的收益会略低于顶流的年金险。

而像横琴臻享一生这样的年金险,更强调为了某个确定的目标,例如攒一笔养老金,或者存一笔教育金,这笔钱中途不能被挪用,通过降低灵活性来实现强制储蓄。

例如确保被保人在老年阶段有一笔稳定的现金流,提升养老质量。

如果您还想了解更多相关内容,或不知道如何选择适合您的保险,欢迎点击下方“免费获取方案”或是“在线咨询”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障!