每年最高省30%

根据《中国养老金精算报告2019-2050》显示,全国职工基本养老保险基金结余将在2035年耗尽。

很多人都是在年轻时通过缴纳社保养老保险给自己的老年生活一份保障,但是随着各地的养老金亏空,我们还能选择社保养老吗?

等我们老的时候,物价上涨,每个月依靠那一点点工资,人老了生病去趟医院也要花一大笔钱。

怎么样养老才没有后顾之忧呢?我们来看一款养老年金险——大家养多多养老年金险。

大家养多多养老年金险好不好?收益如何?

为了帮助大家理解保障内容,小编将这款产品的基本信息整理成了下图,一起来看看:

1、适合哪些人?

大家养多多养老年金险允许0~60周岁投保,首次领取年龄可选55、60或65周岁,其中55岁起领仅限女性被保人。

很明显,这款产品比较适合作为养老金来规划,符合它养老年金保险的定位。

它的职业限制并不严,1-6类职业人群都能配置,但只有1-4类职业的投保人才能附加投保人豁免责任。

2. 保多少年?如何交费?

大家养多多养老年金险是保障终身的,只要被保人健在,就能一直领取年金。

该产品的缴费方式和期限很灵活,投保门槛也比较低。

既可以按年交,也可以按月交;既支持一次性交清,也支持3/5/10/15/20年按期交费。

大家养多多养老年金险趸缴(一次性交)的话,1元即可开户,最高可投保500万。

而期缴以及趸缴第二档也只需500元起投,后期可以以100元的整数倍追加。期缴首期保费最高100万,趸缴累计最高可以追加100万。

3. 保障什么?怎么领钱?

这款产品是养老年金险,属于一种特殊的生存保险,保障的是被保人生存期间的收入来源。

大家养多多养老年金险的领取方式也很灵活,可以按月领或者按年领。

其中月领是按照年度有效保额的8.5%,算下来比年领还能拿更多:8.5%×12个月=102%,即年领的1.02倍。

它分为高领取版和保证领取版,两个版本的区别就在于生存领取高或身故赔付高。

其中,高领取版是生存领取高,而保证领取版则是身故赔付比较多,后面小编会通过收益分析来具体聊。

4. 养多多还能干嘛?

大家养多多养老年金险除了基本保障外,有减额交清以及追加功能,还可附加投保人豁免。

减额交清,一般情况下小编不建议使用,如果经济状况变差,遇到周转困难时没办法才用得上。因为这是通过降低保障额度来实现提前交清保单,减轻后续的缴费压力。

追加功能,即加保权益,在犹豫期过后每天都可以追加1次,但累计最高不能超过100万元。

投保人豁免,是指投保人出现意外身故或全残,保险公司可豁免后续保费。

投保人豁免比较适合那些中青年子女给老一辈父母投保养老年金的人附加,避免自身出现变故导致父母亲的保单失效。

养老年金保险被很多人视为理财工具,收益无疑是大家最关心的。

那么大家养多多养老年金险的收益如何呢?

话不多说,我们上图看看:

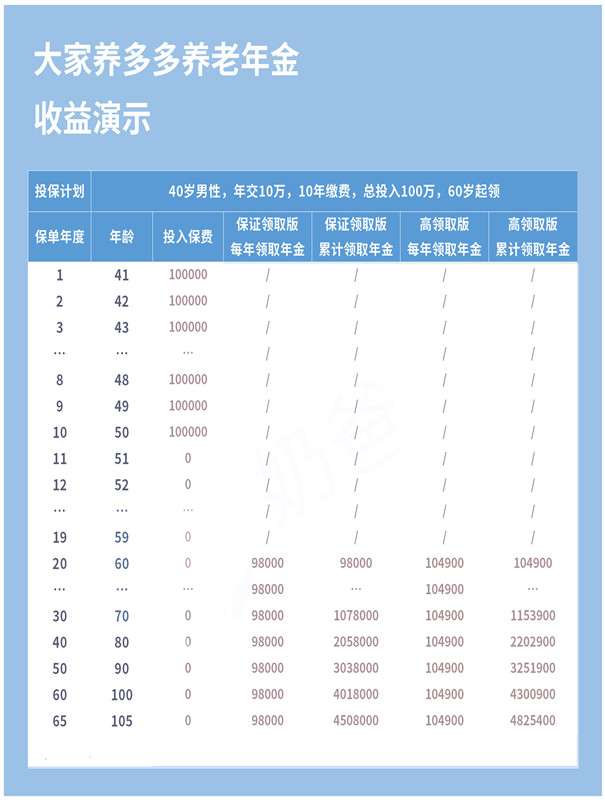

小编以40岁男性,年交10万,总投入100万,选择60岁开始领取养老年金为例,测算了大家养多多养老年金险的收益,仅供大家参考。

从上图可见,年交10万,总投入100万,即需要交10年。在被保人50岁时,保费就交完了。

而从60岁开始,被保人可以开始领钱。

其中,保证领取版每年可领9.8万元,十年后(即70岁时)累计可领107.8万元,已经回本。

由于保证领取版最少可以领到79岁(保证领取20年),所以收益比较稳健,活得久能一直领到身故。

而大家养多多养老年金险高领取版每年可领10.49万元。

虽然没有保证领取一说,但是69岁时已经累计领取104.9万元,回本更快,再往后的收益也更为可观。

假设被保人活到100岁,保证领取版累计可领401.8万,高领取版累计可领430.09万。减去投入的100万保费,其余皆为收益,是比较高的。

从上面我们可以看到,大家养多多养老年金险收益看来还是不错的。

而随着社会发展,生育率不断降低,不论是前段时间的“开放三胎“政策还是”延迟退休“

都说明了我国人口老龄化的严峻形势。

养老,无疑将会成为未来几十年一大挑战,而养老年金险又为我们的养老生活提供了一个新的选择。

如果您对大家养多多养老年金险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!