每年最高省30%

信泰如意尊3.0终身寿险优缺点?对比如意尊2.0升级了什么?

↓

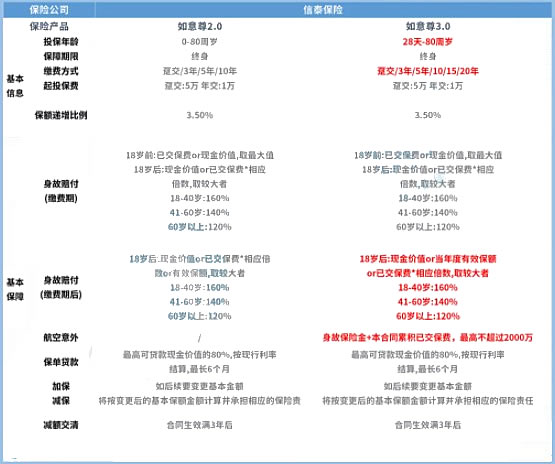

1、投保规则方面

如意尊3.0的缴费方式就比如意尊2.0有更多选择。前者可以选择趸交/3/5/10/15/20年交,比后者多了15/20年两个选项。

至于其它方面基本相同:0-80周岁可投保;保障终身;起投保费上趸交是5万起,年交是1万起等等。

2、保障内容方面

如意尊3.0要比如意尊2.0多出了一个航空意外保障。

其实这一保障在1.0版本是有的,只是到了2.0就取消了,到了3.0版本又重新回来。

如意尊3.0对于航空意外保障,约定了赔付身故金+本合同累计已交保费,最高不超过2000万。

这一项责任对于经常乘坐飞机来往的人士比较合适。

其它保障方面,基本一致,小沃就不分开产品说,简单的分析如下:

身故责任赔付分为三种情况:

·18岁前且缴费期内,赔付现金价值or已交保费的最大值;

·18岁后且缴费期内,赔付已交保费*对应倍数or现金价值的最大值;

·18岁后且缴费期后,赔付已交保费*对应倍数or现金价值or保额的最大值。

关于上面提到的对应倍数,约定如下:

·18-40岁:160

·41-60岁:140%

·60岁以上:120%

3、其它权益方面

如意尊3.0和如意尊2.0一样,保单贷款、减额交清等都有。至于加减保方面,两款产品不像别的增额终身寿险那样很明确的约定。

而是一句话带过:如后续要变更基本金额,将按变更后的基本保额计算并承担相应的责任。

以上就是保障内容对比,最大的变化就是如意尊3.0重新增加了航空意外保障,还是比较惊喜的。

接下来就是小伙伴们比较感兴趣的环节:收益对比。

从增额终身寿险保单里拿钱出来,能拿多少主要是看现金价值。

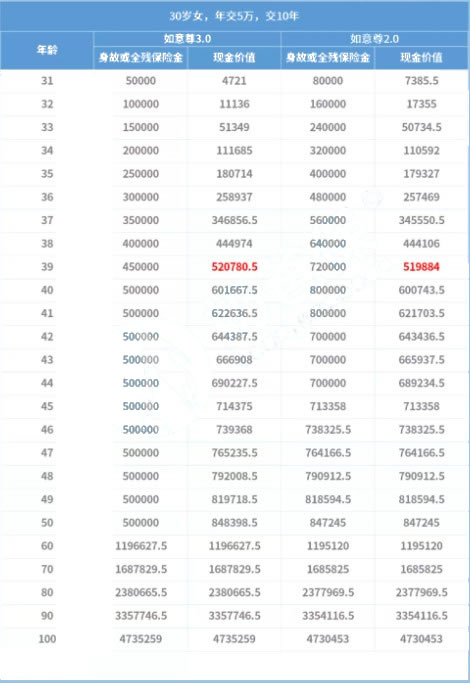

以下小沃以30岁女,年交5万,交10年为例,测算了两款产品的收益:↓

首先是回本速度方面:

如意尊3.0和如意尊2.0都是在第9个保单年度,现金价值超过了已交保费,如意尊3.0的现金价值会稍微高一点。

之后的每一个保单年度,如意尊3.0的现金价值都比2.0版本稍高一些。

以60岁为例:

如意尊3.0的现金价值有1196627.5,而如意尊2.0的现金价值有1195120,

前者比后者多出了1507.5,此时的数额已经是已交保费的两倍。

而到了70岁:

如意尊3.0的现金价值达到1687829.5,这笔钱通过减保的方式取出,对于改善养老生活不是问题。

而身故/全残保险金方面,在被保人60岁开始,身故/全残保险金和现金价值一致。

如意尊2.0的下架,这边马上就出来个如意尊3.0,看来信泰是要保住如意尊这一IP的名气。

如意尊3.0也不负众望,即使只是调高了一点收益,但随着利率的下行,增额终身寿险的稳定安全收益,也许是一种更好地理财方式。

如果您对信泰如意尊3.0终身寿险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!