每年最高省30%

随着第七次人口普查报告出来后,人口老龄化的问题更是引起了人们的注意,养老金逐渐演变人们对于未来未雨绸缪的一个选择。说到养老金,增额寿险就不失一个好选择。增额寿险并不是保障类产品,所以对被保险人的身体要求比较低,有点小毛病也不耽误买。不像非标人群买保障类的产品,比如买重疾险,又得核保,又得等待核保结果,最后客户想了想,又说不要了。

增额寿险在当下很流行,也符合人们的心理预期,因为现在确实没有太好的投资渠道可以保证一辈子的收益水平都是稳定的,固定的,确定的。想自己用钱就随时根据现金价值退保,想给家里人传承一笔钱就等着身故。稍微懂点保险的人都知道,现金价值和身故保额是没有任何不确定因素的。

但是目前在保险圈内,这类产品确实有一个下架的预期,就是未来还能不能买到这类产品还真的不好说。当然这跟已经买到的人没有任何关系,这里只是说未来如果没有了,大家可能就买不到这个东西了。

因为增额寿险实际上是交一笔钱给保险公司,由保险公司去运作,它有很强大的储蓄功能和增值功能,并且可以确定传承。那么不管未来经济形势如何,保险公司也要按照承诺客户的保单利益确定给付保额。

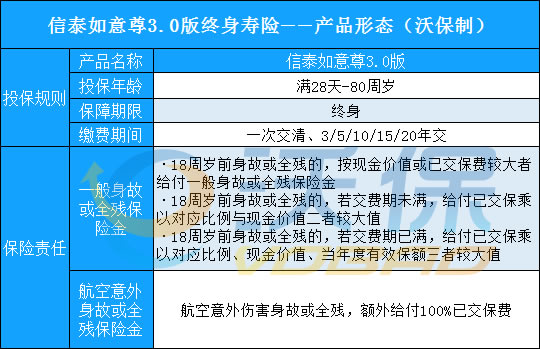

谈到增额寿险,就不得不说信泰如意尊2.0,这个产品在6月30日已经下架了,但是它的3.0版已经上架了,这个产品一直作为增额寿险的标杆产品,在对比表格中如果没有如意尊是不完整的,那我们今天就看如意尊3.0版有哪些变化。

30岁女性,投保信泰如意尊3.0终身寿险,缴费期3年,每年缴费10万,每十年收益如下所示:

持有10年,此时年龄40周岁,退保可以拿到405065,IRR是3.3883%,折合单利3.89%;

持有20年,此时年龄50周岁,退保可以拿到571273,IRR是3.4459%,折合单利4.76%;

持有30年,此时年龄60周岁,退保可以拿到805763,IRR是3.4642%,折合单利5.81%;

持有40年,此时年龄70周岁,退保可以拿到1136529,IRR是3.4732%,折合单利7.15%;

持有50年,此时年龄80周岁,退保可以拿到1603071,IRR是3.4785%,折合单利8.86%;

持有60年,此时年龄90周岁,退保可以拿到2261018,IRR是3.4820%,折合单利11.08%;

持有70年,此时年龄100周岁,退保可以拿到3188608,IRR是3.4842%,折合单利13.95%。

* 具体情况根据与保险公司签订为主!

三、信泰如意尊3.0终身寿险收益对比:

从对比中,我们发现,如意尊3.0的收益前期被利多多、爱心守护神碾压,后期比不上如意享七金版。不过,对比中,小编还有意外收获,那就是如意尊3.0的收益全程碾压如意尊2.0,不知道前几天因为停售投保如意尊2.0的人心里会怎么想。

关于信泰如意尊3.0终身寿险小编就说到这里啦!感兴趣的话可以点击“在线咨询”或者“免费获取方案”来联系我们!无论投保与否都会耐心解答哦~