每年最高省30%

信泰鲲鹏1号重疾险值不值买?信泰人寿推出一款新定义重疾险产品——鲲鹏1号重疾险。其中这款产品为消费者提供2次特定疾病增额的可选责任,例如消费者可以根据自身的需求选择附加50%或者100%的重疾额外赔责任。

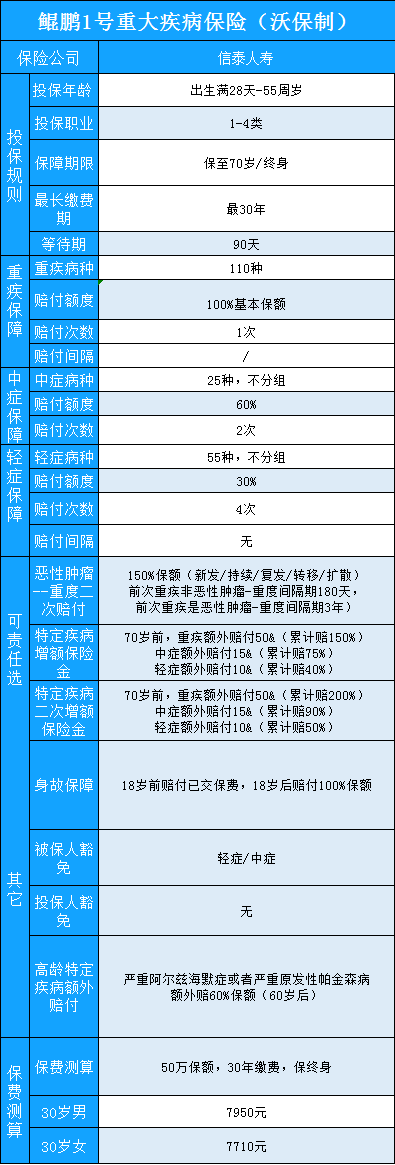

重疾保障:

保障110种重疾,赔付1次,100%基本保额。

中症保障:

保障25种中症,可赔付2次,每次赔付60%基本保额。

轻症保障:

55种轻症,可赔付4次,每次赔付30%基本保额。

高龄特疾保障:

保障2种高龄特疾,若患上“严重阿尔茨海默病”或“严重原发性帕金森病”,额外赔付1次60%基本保额。

身故/全残保障:

18周岁前,赔付已交保费;

18周岁后,赔付100%基本保额。

被保人豁免:

轻症、中症、豁免后续保费。

(可选)恶性肿瘤-重度二次赔:

首次确诊重疾为恶性肿瘤-重度,间隔3年,再次确诊恶性肿瘤-重度,赔付150%基本保额;首次确诊重疾不是恶性肿瘤-重度,间隔180天,确诊恶性肿瘤-重度,赔付150%基本保额。

(可附加)特定疾病增额保险金:

70周岁前,可选轻症额外赔付比例增加10%,中症额外增加15%,重疾额外增加50%;或轻症额外赔付比例增加20%,中症额外增加30%,重疾额外增加100%。

信泰鲲鹏1号重疾险主要有以下三大亮点:

信泰鲲鹏1号重疾险亮点1:可附加两次70周岁前额外赔保障

信泰鲲鹏1号重疾险最大的亮点在于含有两个让人觉得”面生“的附加险:特定疾病增额保险金和特定疾病二次增额保险金。

这两个附加险的本质其实就是70周岁前额外赔保障,不同的附加情况,70周岁前,信泰鲲鹏1号重疾险赔的保额分以下三种情况:

如果选择附加这两项责任,70周岁前,重疾保额高达200%,中症保额高达90%,而被新规限制赔付上限为30%的轻症,最高保额也有50%。

从这点看,信泰鲲鹏1号重疾险的这个亮点确实对得起”鲲鹏“二字。

不过大家也要注意,附加险是需要额外掏钱买的,保额越高,保费也会越贵,下面来测算一下保费:

30岁男性,买30万保额,保终身,分30年交。不附加其他保障,每年保费是4770元;附加一项特定疾病增额保障,每年保费是5673元;附加两项特定疾病增额保障,每年保费是6576元。

如果想要70周岁前重疾能多赔30万,每年就要多交1806元保费,这个价格还是比较划算的。

不过需要特别注意,如果同时附加这两项责任,A类地区保额最高只能投35万,B类地区保额最高只能投25万。

70周岁前重疾赔70万、50万保额也许够用,可70周岁后赔35万、25万保额,这就有点低了,对于想要多买些保额的朋友来说,不太合适。

信泰鲲鹏1号重疾险亮点2:两种老年高发重疾额外赔60%保额

信泰鲲鹏1号重疾险含有高龄特疾额外赔:确诊严重阿尔兹海默病或严重原发性帕金森病,额外赔60%保额。

信泰鲲鹏1号重疾险亮点3:可选恶性肿瘤二次赔保障

银保监会发布的2020年中国保险业经营数据显示,恶性肿瘤在重疾理赔案例中占比达到70%,由此可见,恶性肿瘤是非常高发的重疾。

但学姐还要提醒大家,恶性肿瘤不仅高发,还很容易复发,考虑到这点,市面上不少优秀重疾险都提供了恶性肿瘤二次赔保障。

信泰鲲鹏1号重疾险也不例外,提供了可选责任恶性肿瘤扩展保险金(即恶性肿瘤二次赔保障),赔付150%保额,这个赔付比例比绝大多数重疾险都要高,可以说相当优秀了。

信泰鲲鹏1号重疾险的最大亮点就在于提供这两项可选保障:特定疾病增额保险金和特定疾病二次增额保险金。

若是附加这两项保障,可以买的保额会比较少,但前面学姐有测算过保费,价格比较划算,所以很适合那些预算较少,又想在70周岁前有高保额保障的朋友。

此外,看中独具特色的高龄特疾额外赔或者赔付比例高达150%的恶性肿瘤二次赔保障的朋友,也可以考虑入手。

如果您对此或者其他产品还有疑问,可以点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!