每年最高省30%

新华多倍保庆典版高发的癌症可以赔多次,门槛低,包含新发复发、转移和持续状态。另外搭配保证续保的小额和百万医疗险,整体保障完善,那么新华多倍保庆典版保什么?怎么样?下面跟随小编一起一探究竟。

1、重疾保障力度大

保单前10年首次确诊重疾,额外赔付100%基本保额,这样的保障力度在市面上来看还算不错。

以买新华多倍保少儿重疾险(庆典版)50万保额为例,符合理赔条件即可获赔100万,相当于保额买一送一。

2、疾病分组合理

疾病分组不合理是不少多次赔付型重疾险的通病,常见的坑是将癌症与其他疾病分为一组。

而这一点则做得比较到位,癌症是单独成组的。

为什么要强调癌症应该单独成组呢?

从每年各大保险公司发布的理赔数据来看,癌症始终占据理赔榜的首位。

抗癌路有多心酸想必不用多说大家也知道,而且年龄越大,患癌的可能性越高。也就是说,我们每个人都可能在未来的某个阶段面临患癌的风险。

分组后的重疾险,每一组的疾病只能理赔一次,如果癌症没有单独成组,也会影响其他病种的理赔。

这也是为什么一直强调,买多次赔付型重疾险,分组问题一定要重视:

和疾病分组不合理的产品相比,新华多倍保庆典版的优势就在于,扩大了重疾的获赔范围,对于被保人而言要更有利。

1、多赔癌症单独一组

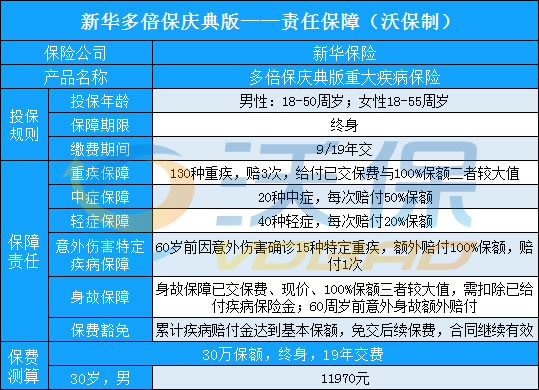

新华多倍保庆典版是一款多次赔付型重疾险,130类重疾分为5组,癌症单独在一组,分组科学,核心保障比较好,多赔的概率和意义不掺水分;间隔期设置合理,两次癌症间隔3年,剩余的大病间隔365天,癌症包含新发、复发、转移和状态持续。

但是留意癌症多次赔,和一般的产品疾病定义差别,见条款规定:

临床完全缓解的状态,很多险种是没有这些规定的,投保前需知道。

2、意外伤害特疾

新华多倍保庆典版还提供了意外伤害特定疾病保障,因意外导致的15种特定重疾额外保障,60岁前额外赔100%保额。

3、组合完整医疗险

医疗险没有疾病定义规定,只要住院就能赔,尤其是百万医疗险,保额高达百万,应付大病比较实用。一般投保重疾险搭配医疗险,重疾险用来弥补收入损失。

其中新华可搭配最新款的保证续保小额和百万医疗险,分别是:

无免赔医疗险:新华住院安心医疗,在续保审核上表现优秀,保证续保10年,不用担心因为理赔过或身体变差被拒绝续保,保障的连续性和稳定性好。

百万医疗险:可搭配保证续保10年的康健华尊,另外如果追求更高的就医服务体验,可选特需或国际医疗,投保的连续性和灵活度都不错。但是要留意外购药保障和180天赔付天数限制。

4、高发疾病定义宽松

新的疾病定义,对疾病重新进行了定义,滤泡状甲状腺癌症属于轻度重疾,只能按照轻症赔,而很多险种明确规定原位癌和轻度癌症只能二赔一,多倍保庆典版这款产品两项可各赔一次,具体是:

轻症在慢性肾功能衰竭赔付宽松,只要求90天就可赔。在同组疾病中限额赔,每次按20%比例赔,保障比例不及主流的30%保额。

不足之处

留意保费豁免条款

保费豁免是免交保费,保障继续有效条款,一般是确诊轻、中、重症疾病,豁免后续保费。

新华这款是累计疾病赔付达到基本保额,免交后续保费,相比确诊直接豁免保费,这款的条件更加严格。

我们以30万保额、分19年、9年交为例,分别计算出了不同年龄、性别投保多倍保庆典版的保费,请看下图:

案例说明:

小明今年20岁,投保新华多倍保庆典版,保额30万,分19年交,保至终身,则小明每年需要缴纳的保费为8790元,小明可以获得的保障有:

(1)中度重疾:20类。每次赔付15万元/次;

(2)轻度重疾:40类,每次赔付6万元/次;

(3)重度重症:130类赔5次,第一组癌症赔付3次,每次赔付30万保额,重疾给付已交保额和基本保额二者取大;

(4)15类特定重疾额外赔付:60岁前因意外导致的特定重症,额外赔付100%保额;

(5) 身故保障:不低于30万元保额,在已交保费、现金价值、基本保额三者取大。

总体来说:新华多倍保庆典版亮点在于赔了重疾还能赔轻、中症,保障还是可以的,但也不是十全十美。

如果您对新华多倍保庆典版感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!